|

|||||||||||||||

Все документы, представленные в каталоге, не являются их официальным изданием и предназначены исключительно для ознакомительных целей. Электронные копии этих документов могут распространяться без всяких ограничений. Вы можете размещать информацию с этого сайта на любом другом сайте.

ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО МОСКВА

РОССИЯ

ИНСТРУКЦИЯ

ПО РАСЧЕТУ ОСНОВНЫХ ТЕХНИКО-ЭКОНОМИЧЕСКИХ

И ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ И ЗАПОЛНЕНИЮ

ФОРМ-ТАБЛИЦ БИЗНЕС-ПЛАНА

НА СТАДИЯХ ПРОЕКТИРОВАНИЯ ДЛЯ ПРЕДПРИЯТИЙ СВЯЗИ

(3-Я РЕДАКЦИЯ)

Рекомендовано

письмом ОАО «Связьинвест»

от 03.04.2000 г. № 1203

Генеральный директор А.Р. Зурман

Главный инженер проекта О.Ф. Старжинская

Начальник технико-экономического отдела В.А. Козырев

В связи с изменениями Налогового кодекса РФ (часть 2, глава 21, ст. 171, п. 6 и ст. 172) и ПВО №06/2001 МФ № 26N от 30.01.01 г., часть 2, п. 8, согласно которому налог на добавленную стоимость (НДС) подлежит полному возмещению, в методику расчета срока окупаемости по усредненной прибыли и чистой текущей стоимости, предложенную «Инструкцией по расчету основных технико-экономических и финансовых показателей и заполнению форм-таблиц бизнес-плана на стадиях проектирования для предприятий связи (3-я редакция)», разработанной ОАО «Гипросвязь» и рекомендованной к применению ОАО «Связьинвест» письмом от 03.04.2000 г. № 1203, следует внести изменения: объем инвестиций в расчетах указанных показателей принимается без учета НДС.

В приложение 2 к форме 2 следует ввести показатель «общие инвестиции для расчета срока окупаемости», который указывается без учета НДС.

В форме 6 показатель «общие инвестиции» заменить на показатель «общие инвестиции для расчета срока окупаемости», который берется из приложения 2 к форме 2.

АННОТАЦИЯ

3-я редакция «Инструкции по расчету основных технико-экономических и финансовых показателей и заполнению форм-таблиц бизнес-плана на стадиях проектирования для предприятий связи» (далее - «Инструкция») разработана с учетом предложений и замечаний, поступивших в ОАО «Гипросвязь» после издания 2-й редакции.

3-я редакция «Инструкции» разработана в соответствии с новыми нормативными документами (пояснениями и разъяснениями) в области налогообложения, распределения прибыли, бухгалтерского учета. Терминология скорректирована в соответствии с Положениями бухгалтерского учета 4/99.

Более подробно представлен 1-й раздел «Общее описание проекта», посвященный обоснованию стратегий проектных решений, направленных на создание будущих услуг связи, ради которых и разрабатывается инвестиционный проект.

Даны разъяснения по расчету показателей бизнес-плана с учетом особенностей, связанных с источниками финансирования, в частности, лизинга.

Расширен круг показателей, позволяющих производить оценку инвестиционных проектов методом дисконтирования (внутренняя норма прибыли, рентабельность инвестиций и т.п.).

Внесены коррективы в отдельные расчетные таблицы, в которых в предыдущей редакции были допущены неточности (например, форма 6 «Эффективность инвестиционного проекта на основе чистой текущей стоимости»), В то же время, изъяты некоторые вспомогательные таблицы, в которых содержатся повторы.

Пример расчета эффективности инвестиционного проекта в сравнении со 2-й редакцией усложнен с целью отражения и решения вопросов наиболее часто встречающихся при составлении бизнес-планов у проектировщиков объектов связи.

Институт выражает благодарность за присланные и высказанные замечания и предложения:

ОАО «Связьинвест» - исполнительному директору - директору департамента управления капитальными вложениями Польникову А.И.;

доценту «МТУСИ» - к.э.н. Поповой О.В.

Предложения по формам сотрудничества, а также заявки на приобретение направлять по адресу:

123833, Москва, 3-я Хорошевская ул., д. 11

ОАО «Гипросвязь», тел. 197-48-63, факс (095) 197-10-74,

Телефон для справок: 197-43-71

СОДЕРЖАНИЕ

ОБЩИЕ ПОЛОЖЕНИЯ

Базовым документом, необходимым для принятия решения о целесообразности финансирования инвестиционной программы является бизнес-план - документ, описывающий сущность инвестиционной идеи проекта и определяющий стратегию реализации проектных решений с анализом и технико-экономическим обоснованием.

Бизнес-план - это основа для разработки инвестиционных программ, получения кредита, поиска инвесторов и партнеров.

Положения данного документа основываются на «Методических рекомендациях по оценке эффективности инвестиционных проектов и их отбору для финансирования», утвержденных 31.03.94 г. № 7-12/47 Госкомстатом, Минэкономики, Минфином и Госкомпромом России и учитывают специфику расчета конкретных показателей применительно к объектам электросвязи.

При разработке бизнес-плана необходимо исходить из анализа существующего и перспективного развития рынка услуг и средств связи, стратегии конкурентоспособности проектируемых услуг, итогов работы акционерных обществ (предприятий) за год, предшествующий проектированию, а также особенностей финансово-экономической ситуации в стране.

Настоящая Инструкция по определению основных экономических показателей в условиях конкретного проектирования объектов связи предназначена для выполнения технико-экономических исследований и расчетов в проектных и научных организациях, акционерных обществах, коммерческих структурах частного сектора, деятельность которых протекает в сфере электросвязи и является 3-ей, уточненной и исправленной редакцией ранее выпущенной Инструкции.

Инструкция устанавливает единый подход к формированию и содержанию материалов исследований и выполнению расчетов экономических и финансовых показателей инвестиционных проектов развития связи (новое строительство, расширение, реконструкция) для определения приоритетных направлений деятельности операторов связи. Некоторые различия в расчетах показателей для проектов в зависимости от воспроизводственной структуры будут отражены при изложении методики расчетов выходных данных экономической части проекта.

В случае если реконструкция или расширение предприятия вызваны необходимостью замены оборудования, достигшего полного износа или морально устаревшего, а также модернизацией сети и т.п. с минимальным приростом мощности или с полным его отсутствием, эффективность инвестиций характеризуется ограниченным кругом показателей в соответствии с «Рекомендациями по определению доходности и их распределению и ТЭП в проектах на строительство, реконструкцию предприятий и сооружений связи в рыночных условиях» (РП.1.264.3-93), Гипросвязь, 1993 г. То же относится к экономически несложным объектам или проектам на сооружения связи с незаконченным циклом производства.

Инструкция устанавливает следующий структурный план построения экономического обоснования проекта:

1. Общее описание проекта*.

2. Исходные данные.

3. Расчетные (выходные) данные:

- объемы инвестиций;

- расчет доходов от реализации услуг связи;

- счет прибылей и убытков;

- финансовый план-график;

- движение денежной наличности;

- эффективность инвестиционного проекта;

- основные технико-экономические и финансовые показатели проекта.

* Примечание: При использовании Инструкции в целях определения целесообразности строительства какого-либо объекта предприятиями связи, входящими в состав ОАО «Связьинвест» в раздел 1 «Общее описание проекта» должны быть введены два подраздела:

а) маркетинговые исследования:

- анализ существующего состояния связи;

- спрос на услуги связи и платежная способность потребителей, структурный состав;

- стратегия конкурентоспособности проектируемых услуг;

- анализ дальнейшего развития и возможности для сотрудничества и кооперации с потенциальными конкурентами;

б) обеспечение создания услуг необходимыми основными средствами:

- введение прогрессивных технологий и материалов;

- обоснование выбора типа оборудования.

1. ОБЩЕЕ ОПИСАНИЕ ПРОЕКТА

В разделе 1 должны быть проанализированы и отражены:

1.1 характеристика проекта, раскрывающая цели и задачи проекта;

1.2 общая прогнозная величина спроса на услуги связи конкретной территории, на которой реализуется проект, т.е. потенциальная емкость рынка по видам рассматриваемых услуг и степени его удовлетворения, как на текущий момент, так и на период реализации проекта;

1.3 перечень, описание и объемы традиционных и новых видов услуг связи, предлагаемых будущим потребителям в результате реализации проекта, структурный состав потребителей;

1.4 планируемый ввод мощностей, достигаемый к концу реализации данного проекта;

1.5 в случае если реализация проекта позволяет решать социальные вопросы (создание новых рабочих мест и т.п.), указать их.

1.6 срок реализации проектных решений (срок ввода и срок освоения мощности). Устанавливаются конкретные годы и общая продолжительность жизни проекта, которая должна превышать срок окупаемости проекта на один год. Предполагаемая окупаемость принимается на уровне барьерного коэффициента. В случае если источниками финансирования являются кредиты банков или лизинг и возврат кредитов или лизинговых платежей осуществляются в сроки, превышающие окупаемость проекта, проектный период устанавливается как срок возврата кредита (лизинга) плюс 1 год. Срок реализации проекта может также определяться сроком службы оборудования;

1.7 финансовые ресурсы, необходимые для реализации проекта;

1.8 принципы и методы определения показателей расчетно-аналитических таблиц и их анализа, сделанные допущения;

1.9 на стадии конкретного проектирования (технико-экономическое обоснование (ТЭО) или рабочий проект (РП)) расчетные значения основных технико-экономических показателей сравниваются с показателями, достигнутыми на стадии «Обоснование инвестиций» (чистая текущая стоимость, внутренняя норма прибыли, рентабельность инвестиций, период окупаемости, удельная величина капитальных вложений себестоимость).

1.10 Расчет показателей бизнес-плана осуществляется в ценах на момент разработки проекта.

2. ИСХОДНЫЕ ДАННЫЕ

(Таблица 1)

2.1. Перечень всех необходимых исходных данных приведен в приложении 1.

2.1.1. Распределение объемов услуг связи по годам при проектировании определяется планируемым вводом проектных мощностей на основе данных проектов на отдельные объекты и сооружения, проектами организации строительства, календарными планами строительства и уровнями освоения проектных мощностей.

2.1.2. Средние доходные таксы на услуги связи представляются по видам планируемых услуг и для различных групп потребителей на основе данных заказчика (отчетных данных предприятия), а при их отсутствии - по аналогу; Для Программ развития и размещения средств связи на основе средних значений по отрасли (региону). Если при расчете технико-экономических показателей (ТЭП) предусмотрены варианты расчета при более высоких уровнях тарифов с целью достижения требуемой инвестором рентабельности и эффективности капитальных вложений, то средние доходные таксы могут иметь другие числовые значения.

2.1.3. Уровни освоения проектной мощности по годам планируются в соответствии с действующими в отрасли нормами продолжительности и уровнями освоения (задействования) вводимых в действие проектных мощностей.

Если при конкретном проектировании предусматривается освоение мощностей в иные сроки по сравнению с нормативными, оно должно быть обосновано в пояснительной записке и отражено в табл.1 раздел 1.

2.1.4. Значения показателей, включенных в раздел 2, устанавливаются на основе проектных, отчетных, статистических, нормативных и других документов.

2.1.4.1. Значение коэффициента, определяющего величину капитальных вложений, не переходящих в основные производственные фонды, принимается на основании среднего значения, полученного на основе отраслевых отчетных данных, и принято 0,03 (или 3%) от капитальных вложений, переходящих в основные производственные фонды (ОПФ) проектируемого объекта, без НДС.

2.1.4.2. Коэффициенты, определяющие величину нормируемых оборотных средств, а также отдельных статей эксплуатационных расходов, определяются на основе отчетных данных предприятия или среднеотраслевых данных (т.е. по сложившимся соотношениям).

2.1.4.3. Показатель - затраты на аренду технических средств рассчитывается исходя из заключенных договоров, регулирующих расчеты между всеми операторами, участвующими в процессе передачи сообщения или исходя из маркетинговых исследований.

2.1.4.4. Значения показателей: годовые проценты ставки за кредит, срок возврата кредита устанавливаются условиями кредитования и служат для определения процентных платежей и ежегодных сумм возврата кредита (погашения кредита). То же относится к лизингу и лизинговым платежам.

2.1.4.5. Значения коэффициентов, определяющих пропорции распределения чистой прибыли, определяются процентом (долей), установленным заказчиком, возможно по отчетным данным предприятия или согласно прогнозу.

2.1.4.6. Значение показателей - ставка налога на прибыль и на имущество, а такжедругих налогов устанавливается в соответствии с законодательством РФ.

2.1.5.Базовые значения основных технико-экономических показателей представляются при выполнении проектов по реконструкции и расширению действующих объектов связи. Значения показателей, включенных в таблицу, должны отражать их уровень, достигнутый за год, предшествующий проектируемому.

2.1.5.1. Капитальные вложения объектов, строящихся по другим титулам и учитываемые при расчете ТЭП, включаются по данным заказчика или определяются укрупнённо по нормативам удельных капитальных вложений или единичной стоимости аналогичных объектов в соответствии с объемами сооружений.

2.1.6. В таблице «Справочное приложение №1 Таблица А» приведены коэффициенты дисконтирования для различных норм дисконта. Норма дисконта определяется на базе процента по безрисковым вложениям, для простоты можно ориентироваться на величину процентной ставки по депозитным вкладам для юридических лиц Сбербанка России или на заданный заказчиком срок возврата инвестиций.

2.1.7. Справочное приложение 2 позволяет определить нормы освоения проектной мощности.

Освоение проектной мощности осуществляется в соответствии с "Методическими указаниями по применению норм продолжительности освоения проектных мощностей и экономических показателей для расчета платы за производственные фонды, анализа и планирования деятельности, вводимых в действие предприятий и сооружений связи", введенным в действие приказом Минсвязи СССР от 28.03.89г. письмом за № 2307. Для тех подотраслей связи, на которые нормы не разработаны, последние берутся применительно (по схожему профилю услуг).

3. РАСЧЕТНО-АНАЛИТИЧЕСКИЕ ТАБЛИЦЫ ДЛЯ ПРЕДСТАВЛЕНИЯ ПРОЕКТНЫХ ТЕХНИКО-ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ

3.1. Основные технико-экономические показатели в разделе «Эффективность инвестиций» разрабатываемого проекта развития действующих или строительства новых предприятий должны представляться в следующих формах-таблицах:

Форма 1 - Объемы услуг и доходы от основной деятельности;

Форма 2 - Объемы ввода мощностей и капитальные вложения;

Форма 3 - Счет прибылей и убытков;

Форма 4 - Финансовый план- график;

Форма 5 - Движение денежной наличности;

Форма 6 - Эффективность инвестиционного проекта;

Форма 7 и форма 8 - Основные технико-экономические показатели.

Все формы-таблицы за исключением форм 7 и 8 содержат N + 2 графы, при этом N соответствует количеству лет проектного периода.

В графах «2, 3, ... N + 1» приводятся данные по годам проектируемого периода. В графе «N + 2» - суммарные итоговые значения показателей (всего) за весь период.

Форма 7 заполняется при разработке бизнес-плана на проекты строительства новых предприятий.

Форма 8 используется при разработке бизнес-плана на проекты расширения, технического перевооружения (или реконструкции) действующих предприятий.

3.2. Кроме перечисленных основных форм-таблиц должны заполняться дополнительные, являющиеся приложением к основным:

Приложение 1 к форме 1 - Средние доходные таксы на услуги связи по видам услуг и группам потребителей.

Приложение 1 к форме 2 - Удельные капитальные вложения на единицу вводимой мощности.

Приложение 2 к форме 2 - Общие потребности в инвестициях.

Приложение 1 к форме 3 - Основные производственные фонды;

Приложение 2 к форме 3 - Эксплуатационные расходы;

В случае если проектом предусмотрен значительный объем арендуемых технических средств у других операторов, показатель эксплуатационных расходов «аренда технических средств» следует обосновать дополнительным расчетом к приложению 2 к форме 3 - «Расчет аренды технических средств».

В следующих ниже разделах даны указания по расчету показателей и заполнению форм расчетно-аналитических таблиц.

4.

ОБЪЕМЫ УСЛУГ И ДОХОДЫ ОТ ОСНОВНОЙ ДЕЯТЕЛЬНОСТИ

(Форма 1)

4.1. Форма 1 служит для исчисления величины доходов от предоставляемых услуг электросвязи и включает два раздела:

I-ый - объемы услуг связи, планируемые по проекту к предоставлению потребителям (в соответствии со схемой организации связи по задействованной мощности);

II-ой - ожидаемые доходы от основной деятельности предприятия (сети) от предоставляемых услуг по проекту.

Показатели каждого раздела формы 1 по годам проектного периода имеют 2 строки: а) прирост за год и б) годовой выход. Прирост за год определяется на основе установленных исходными данными уровней освоения проектной мощности (или заданных проектом приростов по годам); годовой выход учитывает нарастание освоенной мощности по годам, т.е. годовой выход в 1-м году совпадает с приростом за 1-й год, за второй и последующие годы годовой выход суммирует годовой выход предыдущего года и прирост за второй и последующие годы.

При расчетах годового выхода по доходам от основной деятельности разовые поступления доходов от установки абонентских устройств (ордерные работы) учитываются только в том году и в тех размерах, в которых они предусматривались по плану освоения мощностей.

Таким образом, сумма годовых приростов, приведенная в графе «N + 2» должна соответствовать годовому выходу на последний год проектного периода графа «N + 1».

4.2. Выбор показателей при заполнении формы 1 раздела 1 соответствует профилю проектируемого предприятия.

Объемы услуг в графах «2, 3, ... N + 1» проставляются по данным проекта в соответствии с планируемым вводом проектных мощностей, заданными исходными данными проекта, в графе «N + 2» показываются суммарные приростные величины за установленный срок жизни проекта (объем услуг на последний год реализации проекта).

Если в проекте отсутствуют данные по вводу мощностей по годам и объемы услуг задаются только итоговым значением, разбивка планируемых объемов услуг по годам осуществляется либо в соответствии с нормативными уровнями освоения мощностей, либо по уровням освоения, взятым по исходным данным заказчика. При разработке концепций, схем и т.п. распределение объемов услуг по годам (если иное не предложено заказчиком), производить равными долями.

Объемы услуг по годам проектного периода рассчитываются с учетом действующих в отрасли принципов в зависимости от вида этих услуг. Если услуги выражены в виде передачи единичных сообщений (обмена) или ордерными работами (установка телефонных аппаратов или других абонентских устройств, регистрация или подключение), то их распределение по годам определяется по годовым уровням освоения, установленным в исходных данных к расчетам (таблица 1 приложения 1) и проектному объему услуг на конец проектного периода, также взятого из табл. 1 раздел 1. Если услуги выражены в виде предоставленных потребителям в пользование технических средств (телефонные аппараты, сдача в аренду каналов (потоков), каналы и т.п.), то расчет объема услуг ведется по среднегодовым уровням освоения, равным, если иное не задано исходными данными, половине приведенных в исходных данных (табл. 1 раздел 1) уровней освоения и установленному объему услуг на конец периода проектирования. Допускается в разделе 1 формы 1 объем услуг показывать в разбивке по годам по годовым уровням освоения, а среднегодовые уровни учитывать при определении текущих доходов (форма 1, раздел 2 от абонентской платы, от сдачи каналов в аренду и т.п.).

Объемы услуг связи по группам потребителей указываются в соответствии с данными технологического раздела проекта или рассчитываются, исходя из вводимых объемов мощностей по годам и сложившихся на предприятии соотношений объемов услуг по группам потребителей.

4.3. Объемы доходов от основной деятельности предприятия (сети) по годам проектного периода - раздел 2, графы с «2» по «N + 1» - рассчитываются в соответствии с показателями услуг, приведенными в разделе 1 формы 1 и установленными исходными данными средними доходными таксами или прогнозными ценами (прил. 1 форма 1).

Расчет доходов от реализации услуг связи производится по видам услуг, а для местной телефонной связи - и по группам потребителей - по каждому году рассматриваемого периода по формуле:

Di j = qij × Nqi,

где D i j - доходы от реализации i-той услуги в j-ом году;

qij - объем услуги i-того вида, получаемой на введенной в j-м году мощности (из раздела 1 формы 1);

Nq i - средняя доходная такса на i-ую услугу;

i = 1, 2 ... n - количество видов услуг;

j = 1, 2 ... N - год рассматриваемого периода.

Рассчитанные в форме 1 объемы доходов используются в последующих расчетах показателей других выходных форм (формы 3, 4, 6, 7, 8).

5. ОБЪЕМЫ ВВОДА МОЩНОСТЕЙ И КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ

(Форма 2)

5.1. Форма 2 составляется для расчета объема капитальных вложений по годам проектного периода и включает два раздела:

I - планируемый ввод мощностей по объектам проектирования в соответствии со схемой организации связи;

II - объемы капитальных вложений, необходимые для реализации проекта. При заполнении формы 2 представляются показатели, отвечающие профилю вновь проектируемого или реконструируемого предприятия.

5.2. В разделе 1 формы 2 вводы мощностей по видам и годам периода проектирования должны соответствовать данным проекта. Если вводы мощностей предусмотрены в разные годы проектного периода, а в исходных данных представлены итоговым значением, или проект включает комплекс разнородных объектов, например, развитие связи какого-либо района (или региона), включающего объекты разных подотраслей связи, или проектом предусмотрено развитие зоновой или магистральной сети, охватывающей несколько объектов в разных районах или регионах с разными сроками их вводов, то распределение вводов мощностей по годам должно быть согласовано с заказчиком и отражено в «Исходных данных» (табл. 1 приложение 1). В случае ввода мощностей по этапам строительства, капитальные вложения вводятся в соответствии с вводом мощностей, предусмотренных схемой организации связи.

5.3. Объемы капитальных вложений (раздел II) проставляются в соответствии со сводным сметным расчетом проекта, включающим стоимость оборудования, строительно-монтажные работы и прочие работы и затраты или расчетной стоимостью осуществляемого проекта при обосновании инвестиций.

Сметная стоимость проекта и стоимость строительства (в зависимости от стадий проектирования) определяются в соответствии с действующими на момент оценки нормативными документами. При определении сметной стоимости строительства (конкретное проектирование) следует руководствоваться инструкцией о порядке разработки, согласования, утверждения в составе проектной документации на строительство предприятий, зданий, и сооружений (СНиП 11-01-95), а стоимости строительства на стадии обоснования инвестиций - порядком разработки, согласования, утверждения и состава обоснования инвестиций в строительство предприятий, зданий и сооружений (СНиП 11-101-95), а также положениями Методических указаний МДС 81-1.99 (утверждены 26.04.99 г. постановлением Госстроя России № 31).

При разработке схем, концепций, обоснования инвестиций (ОИ) в пояснительной записке указываются исходные документы, послужившие основанием для составления сметной документации.

Расчет объемов капитальных вложений (расчетная стоимость) на строительство новых объектов, их реконструкцию или техническое перевооружение, осуществляемых в j-м году, проводится по формуле:

Квj = Кj × Nвв × Lтерр, где

Кj - удельные капитальные вложения на единицу вводимой мощности, определяют сметную стоимость строительства вводимых в действие в j + 1 году основных фондов по объектам данного проекта в ценах на момент разработки проекта (приложение 1 к форме 2);

Nвв - объем вводов мощностей по проекту;

Lтерр - территориальный коэффициент, изменяющий стоимость строительства в зависимости от географического расположения места строительства объектов, который также задается разделом 2 табл. 1 исходных данных.

5.4. Вводы завершенных строительством мощностей по объектам отражаются по тому же году, что и капитальные вложения, переходящие в основные производственные фонды предприятия.

Потребность в капитальных вложениях по всем объектам проектирования определяется суммированием по каждому году проектного периода капитальных вложений по отдельным объектам строительства (ввода мощностей) и показывается в строке «Итого», а сумма по всем годам проектного периода, отраженная в графе «Всего» (графа N + 2), дает общую сумму капитальных вложений по всему проекту.

5.5. За итогом отдельной строкой выделяются объемы капитальных вложений, переходящие в основные производственные фонды предприятия, а также общие объемы капитальных вложений с учетом налога на добавленную стоимость (НДС).

Потребность в инвестициях капитального характера по проекту характеризуется величиной капитальных вложений с учетом налога на добавленную стоимость (НДС), установленного законодательством Российской Федерации (см. общие показатели, разд. 2 таблицы 1 исходных данных):

Кв ндс = Квj (1 + ставка НДС / 100).

Эта величина используется при заполнении формы 5 «Движение денежной наличности», формы 4 «Финансовый план-график» и формы 7 (8) «Основные технико-экономические показатели».

В приложении 2 к форме 2 приводятся общие потребности в инвестициях. Прирост оборотных средств рассчитывается от прироста основных производственных фондов (приложения 1 к форме 3) с коэффициентом, определяющим его величину, приведенному в таблице 1 раздел 1.

Для предприятий ОАО «Связьинвест» при конкретном проектировании в приложении 3 к форме 2 приводится технологическая структура капитальных вложений (Сводный расчет стоимости).

Организационные и другие издержки подготовительного периода включают нематериальные активы, связанные с получением разрешительных документов (плата за лицензию, единовременную плату за выделенную полосу частот и т.п.), которые в процессе эксплуатации относятся на издержки производства (могут быть включены в статью «прочие затраты» приложения 2 к форме 3).

6.

СЧЕТ ПРИБЫЛЕЙ И УБЫТКОВ

(Форма 3)

6.1. Форма 3 предназначена для отражения финансовых результатов проекта и распределения (использования) полученной прибыли и включает показатели, перечисленные в графе 1, по годам проектного периода и в целом за весь период (графа «N + 2»). Она заполняется на основе данных, рассчитанных в формах 1 и 2, а также в приложениях 1, 2 к данной форме и включает ряд дополнительных расчетных показателей. Форма 3 имеет идентичную форму для вновь создаваемого и реконструируемого (расширяемого) предприятия.

6.2. Доходы от основной деятельности (пок. 1) - это средства от реализации услуг, получаемые по годам рассматриваемого периода, которые берутся по итоговым значениям формы 1 (п. б) «годовой выход»).

6.3. Эксплуатационные расходы (пок. 2) представляют собой текущие затраты, связанные с эксплуатационной деятельностью проектируемого объекта. Для расчета эксплуатационных расходов и других показателей формы 3 предварительно заполняются приложения 1, 2 к данной форме.

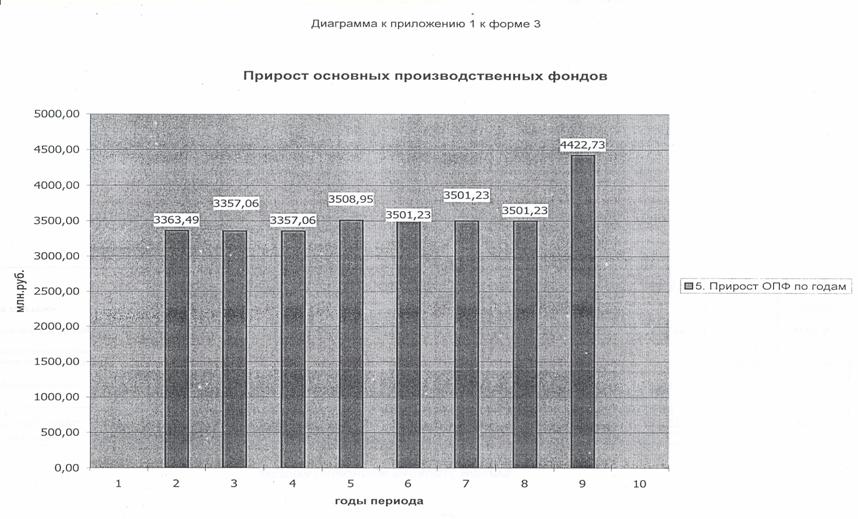

6.4. При расчетах показателей приложения 1 к форме 3 «Прирост основных производственных фондов» следует руководствоваться следующим:

- капитальные вложения (строка 1, приложения 1 к форме 3) соответствуют итогу по разделу 2 формы 2 за соответствующий год (строка «в том числе...)».

Стоимость вводимых по проекту основных фондов рассчитывается по формуле:

Фвв. пр = Кв перех. на баланс × (1 - Jнкв), где

Кв перех. на баланс - объем капитальных вложений, переходящих в основные производственные фонды предприятия (берется на основе исходных данных (табл. 1 разд. 2));

Jнкв - коэффициент, определяющий величину капитальных вложений, не переходящих в основные производственные фонды, принимается равным 0,03, (это могут быть возвратные суммы от временных сооружений, производственный и хозяйственный инвентарь и др.).

Сумма этого ввода заносится в строку 2.1 приложения 1 к форме 3 в графу того года, который следует за годом освоения капитальных вложений (завершения их строительством), по проекту;

- ввод основных производственных фондов, переходящих на баланс предприятия, но строящихся по другим титулам, определяется либо на основе данных заказчика в абсолютном выражении (табл. 1 исходных данных), либо определяется по укрупненным показателям стоимости.

Этот ввод ОПФ учитывает увеличение стоимости основных производственных фондов по проекту за счет объектов, строительство которых ведется одновременно с проектом по другим титулам и без которых невозможно функционирование предприятий (приспосабливаемые помещения, расширение ЛАЦ до проектной мощности и др.);

- выбытие ОПФ отражается в приложении 1 к форме 3 в тех случаях, когда это предусмотрено проектом: это, как правило, может быть в случае проекта реконструкции (модернизации) или техперевооружения действующего предприятия. Величина выбывающих фондов задается исходными данными в абсолютном выражении;

- ОПФ на выход определяются расчетным путем как разница между суммой вводов ОПФ и величиной выбывающих основных фондов. Если вводы и выбытия фондов в другие годы проектного периода не предусмотрены, то значения показателя на выход в первый год повторяются во всех последующих графах таблицы, т.е. остаются постоянными. Если же имеются вводы и выбытия в другие годы, то значение показателя «ОПФ на выход» определяется в j-ом году как накопленное сальдо вводов и выбытий, осуществленных по годам проектного периода. Сумма ОПФ определяется данными последнего года проектного периода, т.е. данными графы «N + 1»;

- показатель «Прирост ОПФ по годам» рассчитывается по данным предыдущей строки: в первый год он соответствует значениям, в последующие годы определяется как разность между значениями фондов на выход текущего и предыдущего года. Сумма этого прироста по годам периода отражается в графе «N + 2».

Полученные в результате расчетов в приложении 1 к форме 3 данные о стоимости основных производственных фондов на выход используются для расчета амортизационных отчислений, входящих в состав эксплуатационных расходов (приложение 2 к форме 3), для расчетов величины налога на имущество (в форме 3) и показатель «фонды на прирост» - для расчета прироста оборотных средств.

6.5. При проектировании расчет эксплуатационных расходов может проводиться по статьям затрат (приложение 2 к форме 3).

При расчетах эксплуатационных расходов необходимо иметь в виду следующее.

Расчет годового фонда оплаты труда в случаях строительства нового предприятия производится на основании приростной расчетной численности работающих и средней заработной платы по данным заказчика или сложившейся в предприятиях аналогичного типа.

Реконструкция, расширение и техническое перевооружение осуществляется, как правило, без прироста численности. В этом случае величина приращиваемой заработной платы определяется по индексам прироста за ряд предшествующих проектированию лет на основе маркетинговых исследований. Методика определения этой статьи затрат обсуждается с заказчиком и результаты принятых решений отражаются в таблице 1 «Исходные данные».

Отчисления во внебюджетные фонды (пенсионный фонд, социальное страхование и др.) производятся по установленному государством соотношению с фондом оплаты труда. Этот коэффициент задается исходными данными (табл. 1, разд. 2).

Амортизационные отчисления на полное восстановление производственных фондов (прил. 2 к ф. 3) определяются по формуле:

Vам. j = Фосн. j × Jам.отч / 100,

где Vам. j - объем амортизационных отчислений в j-ом году проектного периода;

Фосн. j - стоимость основных производственных фондов в j-м году (прил. 1 к ф. 3);

Jам. отч - норма амортизационных отчислений на полное восстановление по видам сооружений, принимаемая в соответствии с Постановление СМ от 22.10.90 № 1072 или из расчета срока службы проектируемого оборудования (табл. 1 разд. 2).

Материальные затраты, включающие затраты материалов, запчастей, топлива, тары и т.п., определяются по данным действующего предприятия или на основе установленной по аналогичным объектам (в случае его расширения, реконструкции или модернизации) величиной этих затрат на единицу производственной мощности.

Расходы на оплату электроэнергии для производственных нужд определяется на основе приведенных в исходных данных значений расхода электроэнергии в квт-часах и тарифа на оплату электроэнергии.

Прочие расходы включают в себя следующие статьи: страхование имущества, ремонт и обслуживание зданий, сооружений и оборудования (или ремонтный фонд), общие хозяйственные расходы, износ нематериальных активов, некоторые виды налогов, представительские расходы и расходы на рекламу, аудит и др.

Прочие расходы определяются при новом строительстве по данным, сложившимся в предприятиях аналогичного типа, а при реконструкции, расширении и техперевооружении - по показателям, отражающим сложившиеся на действующем предприятии по данным заказчика соотношения прочих расходов (Jпроч.) к прямым текущим затратам, включающим расходы по оплате труда, отчисления на социальные нужды, материальные затраты, затраты на оплату электроэнергии для производственных нужд, отпускаемую со стороны (Jпроч.) и которое установлено исходными данными (табл. 1 разд. 2) по формуле:

Зпроч. j = Зпрям. j × Jпроч.

Если данные для подробных расчетов материальных затрат, расходов на оплату электроэнергии и прочих расходов получить затруднительно, то их общую величину можно определить укрупненно на основе рассчитанных ранее по годам проектного периода затрат на оплату труда, отчислений на социальные нужды и амортизации основных производственных фондов на полное восстановление и установленного по отчетным данным предприятия или по аналогичным объектам соотношения этих затрат к перечисленным ранее статьям затрат (J'проч.), определяемого как:

J'проч = (1 - d фот, Осн, Vам ),

где d фот, Осн, Vам - доля этих затрат в общей сумме эксплуатационных расходов (в отн. ед.), которое должно в этом случае включаться в перечень общих показателей исходных данных раздела 2 таблицы 1 приложения 1. В этих случаях расчет материальных затрат, расходов на электроэнергию и прочих расходов, объединенных под общим названием «Прочие затраты по проекту» осуществляется по формуле:

Зпроч. j = (ФОТ j +Осн j + Vам j) × J'проч.

Показатель «Аренда технических средств» учитывается, если проектом предусматривается аренда помещений, соединительных линий, каналов, потоков, волокон и т.п. у других операторов. Порядок взаиморасчетов между взаимодействующими операторами всех сетей определяют следующие документы:

1. Федеральный закон «О связи» от 16.02.1995 г. № 15-ФЗ;

2. Постановление Правительства РФ «О мерах, исключающих необоснованный рост затрат и цен (тарифов) на продукцию (услуги) субъектов естественных монополий в 1999 году» от 3.03.1999 г. № 253;

3. «Основные положения ведения взаиморасчетов между операторами сетей электросвязи, образующих сеть электросвязи общего пользования за предоставляемые сетевые ресурсы и участие в передаче нагрузки этих сетей», утвержденное постановлением Правительства РФ от 17.11.1997 г. № 1331.

Средства, отчисляемые за аренду технических средств, определяются условиями договора и представляются в исходных данных.

Для операторов, непосредственно связанных с пользователями, может устанавливаться квота отчислений (доля доходов в %) операторам, не связанным с пользователями, но обеспечивающих передачу сообщений. Это отражается в затратах первого оператора как аренда технических средств и определяется по формуле:

Сар. кан. = Дмг. св. × Jар. кан. / 100,

где Сар. кан. - средства, отчисляемые за аренду каналов;

Дмг. св. - доходы от междугородной и международной связи;

Jар. кан. - действующая квота по аренде каналов («исходные данные» табл. 1 разд. 2). Лизинговые платежи - это выплаты лизингодателю, осуществляемые лизингополучателем за предоставленное ему право пользования лизинговым имуществом, в соответствии с законом РФ «О лизинге».

Сумма лизинговых платежей за весь период лизинга определяется договором лизинга и предоставляется заказчиком вместе с данными о лизинговых платежах по годам периода.

Общая сумма эксплуатационных расходов, полученная суммированием за каждый год всех перечисленных статей в приложении 2 к форме 3, переносится по годам проектного периода в форму 3.

На стадии обоснования инвестиций, схем развития, инвестиционных программ издержки производства считаются либо по данным заказчика в проценте от доходов (при реконструкции и техперевооружении), либо по данным аналогичных предприятий, что должно быть отражено в исходных данных.

6.6. Прибыль от реализации (или прибыль от основной деятельности) (пок. 3) представляет собой разницу показателей доходов и эксплуатационных расходов.

6.7. Прочие операционные расходы включают некоторые виды налогов и сборов, которые уменьшают общую прибыль, получаемую при реализации проекта. Сумма налога на имущество рассчитывается на основе установленного в исходных данных размера этого налога, стоимости основных фондов (Фосн j), взятых в прил. 1 к форме 3 (за вычетом износа по годам) и стоимости оборотных средств (Ос j)(приложение 2 к форме 2).

Могут быть рассчитаны также другие налоги, относящиеся на финансовые результаты: на поддержание жилищно-социальной сферы (считается от выручки без НДС и акцизов) и образовательный налог (от ФОТ).

Расчет суммы налога на имущество проводится по формуле:

Ним j = (Фосн j - износ + Ос j) × J им / 100,

где Jим - ставка налога на имущество, приведенная в исходных данных (разд. 2 табл. 1) и выраженная в %.

6.8. Прибыль (или убыток) до налогообложения определяется по годам проектного периода на основе значений предыдущих показателей и определяется по формуле:

Ппрог. = Дт - Эр ± Пр,

где Дт - доходы от основной деятельности;

Эр - эксплуатационные расходы;

Пр - прочие операционные и внереализационные расходы.

В случае реконструкции (или модернизации), если проектом предполагается реализация выбывающего в связи с реконструкцией оборудования к балансовой прибыли по проекту добавляется выручка от его реализации, определяемая как разность между доходами и расходами по реализации этого имущества. Эта величина должна быть предусмотрена в исходных данных к расчетам ТЭП проекта.

6.9 Налогооблагаемая прибыль (пок. 6) отражает ту часть прибыли, с которой взимается в соответствии с законодательством РФ налог на прибыль. Она равна прибыли до налогообложения за вычетом льгот по налогу. Это связано с тем, что при реконструкции действующего предприятия или проведении работ по техперевооружению часть прибыли, направленная на эти цели, налогом не облагается. Льгота исчисляется как разность фактически произведенных в отчетном периоде затрат, учтенных по счету 08 «Капитальные вложения» и износа по основным средствам, начисленным с начала года. Льгота распространяется также на погашение кредитов на эти цели и уплату процентов по ним. При этом суммарный размер льгот не должен приводить к уменьшению вносимой в бюджет суммы налога более чем на 50 % по сравнению с фактической суммой налога, исчисленной без учета льгот.

6.10. Налог на прибыль в бюджет определяется на основе величины налогооблагаемой прибыли и ставки налога на прибыль, устанавливаемой действующим законодательством РФ, размер которой приводится в исходных данных к расчетам ТЭП (разд. 2 табл. 1).

6.11. Чистая прибыль характеризует прибыль, остающуюся в распоряжении предприятия: она определяется путем исключения из прибыли суммы налога на прибыль.

6.12. Прочие отвлеченные средства из чистой прибыли - это средства, идущие на социальные нужды (например: благотворительность, дома отдыха и т.п.) и дивиденды по обыкновенным акциям, если они прогнозируются.

6.13. Показатель - «Средства, используемые для расчета срока окупаемости», включает в себя нераспределенную прибыль, а его накопленная сумма по годам используется при определении срока возврата инвестиций в формах 7 или 8.

6.14. При определении эффективности проекта показатели «нераспределенная прибыль» и «амортизационные отчисления» относятся только к реализации инвестиционного проекта и не отражают результаты хозяйственной деятельности существующего предприятия.

6.15. В формах 4 и 5 приводится сумма кредита, выплаты кредита по периодам и процентов по нему, в соответствии с взятыми обязательствами перед кредиторами. Эти показатели отражаются в форме 5. При этом следует руководствоваться следующим:

- необходимая для реализации проекта сумма заемных средств (кредита) определяется как разница между суммой общей величины инвестиций (приложение 2 к ф. 2, итоговая строка «по проекту») и суммой известных (предполагаемых) источников финансирования на основе указанных в исходных данных проекта и обсуждаемых в ходе проектирования.

Условия кредитования принимаются по данным заказчика. В случае отсутствия этих данных расчет возврата кредита осуществляется предположительно равными долями в течение срока, определенного исходными данными (табл. 1 раздел 2). Возврат (погашение) кредита, равно как и уплата процентов за кредит, для упрощения расчетов производится с года, следующего за годом предоставления каждого кредита.

На стадии проектирования трудно определить конкретные условия кредитования, поэтому отчисления процентов за кредит определяется по следующей формуле:

Qкр. j +

1 =  (Скр. k j

- Своз. k (j + 1)) × Jотч. k,

(Скр. k j

- Своз. k (j + 1)) × Jотч. k,

где Qкр. j + 1 - отчисления (уплата) по процентам за кредит в (j + 1)-ом году;

Скр. k j - непогашенные за предыдущий период суммы кредитов;

k = 1, 2 ... n - количество кредитов;

j = 1, 2 ... N - годы в проектном периоде;

Своз. k (j + 1) - возврат по k-ому кредиту в (j + 1) году;

Jотч. k - коэффициент, устанавливающий величину процентной ставки за кредит (табл. 1 разд. 2).

7.

ФИНАНСОВЫЙ ПЛАН-ГРАФИК

(Форма 4)

7.1. Финансовый план-график составляется с целью определения инвестиционных возможностей предприятий в реализации проекта. В нем указываются все финансовые позиции - инвестиции, необходимые для реализации проекта, источники их покрытия и график обслуживания долга.

7.2. Вводы мощностей отражаются в те годы, в которых они были предусмотрены в проекте, и соответствуют данным табл. 2, разд. 1. Данные для заполнения показателя «освоение мощности» данной формы определяются расчетным путем на основании прироста мощности и заданными (табл. 1 раздел 1) уровнями освоения проектной мощности.

Вводы мощностей и их освоение по годам периода приводятся в соответствующих натуральных единицах измерения проектной мощности (номера, каналы и т.п.).

7.3. Раздел инвестиции включает в себя все показатели приложения 2 к форме 2:

- капитальные вложения (с НДС);

- прирост (пополнение) оборотных средств;

- другие инвестиции;

а также амортизационные отчисления на полное восстановление от основных фондов по проекту (приложение 2 к форме 3).

Значения показателя «амортизационные отчисления» приводятся со знаком «-» («минус»), поскольку компенсируют требуемые по проекту капитальные вложения и по сути своей являются источниками инвестиций.

7.4. В раздел 4 формы 4 «Источники покрытия инвестиций» включаются:

- собственные средства, отражаемые в графе 2, т.е. в году начала реализации проекта и учитывающие накопленную неиспользованную прибыль и неизрасходованные амортизационные отчисления по действующему объекту, собственные средства могут также представлять собой суммы, вносимые учредителями в виде финансовых и материальных средств;

- нераспределенная прибыль от реализации проекта, направляемая на развитие;

- кредиты банков и поставщиков оборудования.

Если имеются прочие источники: выпуск и размещение ценных бумаг, привлеченные средства заинтересованных лиц, то перечень показателей раздела 4 дополняется этими источниками, а их величина учитывается при подсчете итоговых значений источников.

7.5. В разделе 5 формы 4 «Обслуживание долга» включаются суммы возврата (погашения) кредитов по годам проектного периода, выплата процентов по кредитам и лизинговых платежей.

Значение показателя «нераспределенная прибыль» формы 4 заполняются в соответствии с данными соответствующих показателей формы 3.

8.

ДВИЖЕНИЕ ДЕНЕЖНЫХ СРЕДСТВ

(Форма 5)

8.1. Форма 5 составляется для осуществления финансового планирования по разрабатываемому инвестиционному проекту, т.е. для отражения и сопоставления по годам проектного периода изменений в величинах притоков и оттоков денежных средств, а также для определения размера чистого денежного потока (т.е. сальдо притоков и оттоков средств).

Она составляется на весь проектный период, включающий период осуществления вложений в проект, время освоения введенных мощностей и период работы объекта на полную мощность до конца задаваемого исходными данными проектного периода.

Данные для заполнения формы 5 берутся из форм 1, 2, 3, 4 и приложений к ним.

8.2. Притоки средств по годам проектного периода (раздел 1 формы 5) включают в себя выручку от реализации продукции (т.е. доходы от прироста услуг связи по проекту) без НДС, собственные средства, накопленные предприятием до начала проекта, заемные средства в виде полученных кредитов, облигаций, привлеченный акционерный капитал, средства из бюджета и т.п.

8.2.1. Объемы поступлений средств от реализации услуг по годам периода заполняются в соответствии с итоговой строкой раздела 2 формы 1 (годовой выход).

8.2.2. Источники финансирования указываются в разд. 3 табл. 1 («Исходные данные»).

8.3. Отток средств по годам проектного периода (раздел 2 формы 5) включает в себя все инвестиции по проекту, в том числе капитальные вложения за счет всех источников (с НДС) и прирост оборотных средств; эксплуатационные расходы (без амортизации на полное восстановление и издержек подготовительного периода); выплаты за полученные заемные средства, т.е. погашения взятых кредитов и проценты за них, выплачиваемые из прибыли: налог на прибыль, налог на имущество, прочие налоги.

8.3.1. Значения показателя «Капитальные затраты» принимаются по данным Приложения 2 к форме 2. Если проектом не предусмотрено распределение капитальных вложений по годам проектного периода, то они отражаются соответственно в году завершения строительством проектируемого объекта, т.е. в графе 2 формы 5.

8.3.2. Прирост оборотных средств рассчитывается в соответствии с коэффициентом, определяющим эти средства (Приложение 2 к форме 2).

8.3.3. Эксплуатационные расходы в оттоках средств берутся из Приложения 2 к форме 3, но показываются без учета амортизационных отчислений на полное восстановление.

Амортизационные отчисления - особая калькуляционная статья затрат, начисленная сумма амортизации никуда не выплачивается и может являться внутренним источником финансирования. Их величина определяется на основе данных Приложения 2 к форме 3.

8.3.4. Данные о погашении кредитов в оттоках средств отражаются в размерах и по годам проектного периода на основании формы 4 («Финансовый план-график»).

8.3.5. Размеры указанных налогов и дивидендов вносятся в нее по годам проектного периода по данным расчетов из формы 3.

8.4. Раздел 3 формы 5 представляет собой сальдо притоков и оттоков денежных средств за каждый год проектного периода, а также нарастающим итогом.

Соответствующие данные заносятся в графы со 2-ой по «N + 1» и в итоговую графу «N + 2» как сумма значений сальдо по притокам и оттокам за все годы проектного периода.

Сальдо притоков и оттоков также исчисляется отдельной строкой нарастающим итогом как сумма годового сальдо текущего года и предыдущего периода с соответствующим знаком (как алгебраическая сумма).

Превышение притоков средств над оттоками в сальдо проставляется со знаком «+» (знак в таблице может не ставиться) и характеризует денежную наличность на счетах предприятия. Обратная ситуация, характеризующая превышение оттоков наличности над притоками, в строке «сальдо» проставляется со знаком «-» и отражает нехватку средств в соответствующем году. При этом необходимо вернуться на более ранние стадии бизнес-плана и предусмотреть меры для ликвидации отрицательного «сальдо», после чего внести поправки в рассматриваемую таблицу.

Положительное сальдо (п. 3) свидетельствует о правильном финансовом планировании инвестиционного проекта. В году, в котором осуществлено завершение строительства, может быть нулевое сальдо, что свидетельствует об обеспечении инвестиций суммой собственных и заемных средств.

9.

ЭФФЕКТИВНОСТЬ ИНВЕСТИЦИОННОГО ПРОЕКТА НА ОСНОВЕ ЧИСТОЙ ТЕКУЩЕЙ СТОИМОСТИ

(ФОРМА 6)

9.1. Данные для расчета показателей формы 6 берутся из форм 1, 3, 4 и 5, приложения 2 к форме 2. При заполнении данной формы следует учитывать следующие положения:

- доходы от основной деятельности соответствуют итоговым данным по годам формы 1 (годовой выход);

- общие инвестиции берутся из приложения 2 к форме 2 по показателю «итого»;

- эксплуатационные расходы, взятые по годам периода из итоговых значений приложения 2 к форме 3, уменьшаются на сумму амортизационных отчислений на полное восстановление, т.е. соответствуют данным показателя «эксплуатационные расходы (без амортизационных отчислений на полное восстановление)» формы 5;

- уплаченные из прибыли налоги можно получить из формы 3, суммировав «налог на прибыль» и «прочие операционные расходы». Если в прочих операционных расходах кроме налогов прогнозируются другие статьи, налоги нужно выделить;

- выплаты по кредитам и проценты по кредитам можно взять из формы 5; сумма выплачиваемых дивидендов берется из формы 3; прочие отвлечения средств из прибыли из формы 3;

- чистый поток денежных средств - это разница между разделом 1 и 2 по всем графам формы 6;

- то же нарастающим итогом (кумулятивный чистый поток), нужно суммировать по показателю 8 формы 6 значение графы J с графой J + 1 показателя 7 и результат записывается в графу J + 1 показателя 8;

- для оценки эффективности инвестиционного проекта или для выбора оптимального варианта технических решений, обеспечивающих наибольшую эффективность инвестиционных вложений, используется метод дисконтирования, позволяющий привести к одинаковой размерности во времени разность между всеми поступающими средствами и затратами по каждому году (чистый дисконтированный поток денежных средств).

Приведение к одинаковой размерности осуществляется с помощью коэффициента дисконтирования - коэффициента приведения к текущей стоимости.

Значения коэффициента дисконтирования берутся из таблицы справочного приложения к настоящей Инструкции (Справочное приложение 1), исходя из принятой в проекте нормы дисконта и соответствующего года.

В случае, если вводы мощностей и их финансирование осуществляются по этапам, чистый дисконтированный доход определяется с учетом ставки дисконтирования с начального периода каждого этапа.

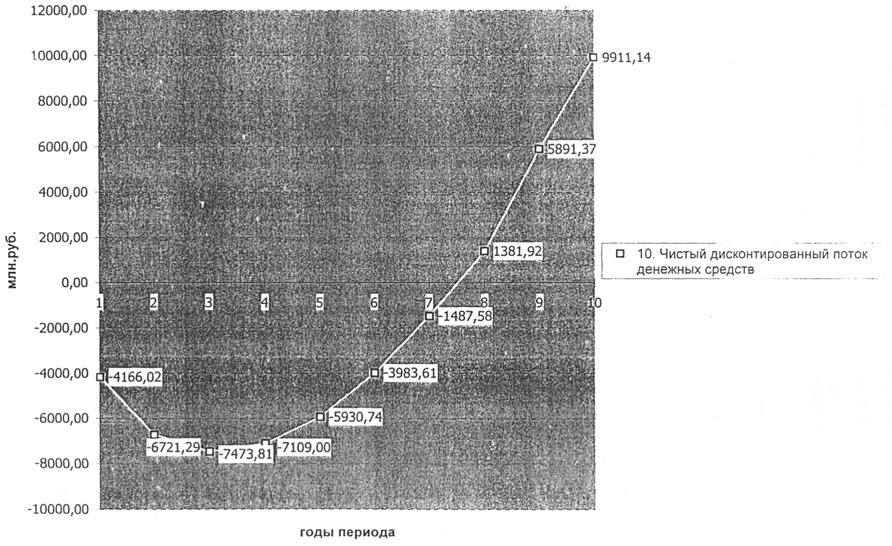

9.2. Чистый дисконтированный поток денежных средств нарастающим итогом (ЧТC) показывает конкретный год, в котором отрицательное сальдо чистой текущей стоимости (ОЧТС) перейдет в положительное сальдо чистой текущей стоимости (ПЧТС) - этот год и будет годом окупаемости инвестиций, определенным по чистой текущей стоимости.

10.

ОСНОВНЫЕ ТЕХНИКО-ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ

(Форма 7 или форма 8)

10.1. Формы 7 и 8 аккумулируют основные показатели, которые должны быть достигнуты при реализации проекта. Перечень показателей представлен в графе 1.

Форма 8 отличается от формы 7 тем, что для действующих предприятий, проводящих реконструкцию и техперевооружение (или расширение) приводятся значения базовых показателей на начало реализации проекта, приростные значения показателей по проекту и значения показателей после реализации проекта.

10.2. Мощность предприятия проставляется в соответствии с формой 2.

10.3. Пункты 2-5 форм 7(8) являются расчетными, значения показателей приведены соответственно по данным форм 1,3,4 и приложений к ним, пункты 2а; 3а; 4а; 5а рассчитаны в среднем на один год продолжительности проектного периода. При этом значения базовых показателей в форме 8 приводятся в пунктах 2а; 3а; 4а и 5а за год предшествующий проектированию (по данным раздела 3 таблица 1). Среднегодовые значения показателей по проекту определяются путем деления суммарных значений показателей по проекту за все годы проектного периода по пунктам 2 - 5 на число лет этого периода (N лет), включая год завершения строительства.

10.4. Общая стоимость строительства указывается по данным итога раздела 2 формы 2, т.е. соответствует объему капитальных вложений по проекту без НДС.

10.5. Удельные капитальные вложения определяются по формуле:

Куд = Кв : Мпр, где

Кв - объем капитальных вложений(общая стоимость) (раздел 2 формы 2 без НДС);

Мпр - вводимая проектная мощность объекта (раздел 1 формы 2).

10.6. Себестоимость единицы мощности определяется по формуле:

С = ![]() , где

, где

Эгод - среднегодовое значение эксплуатационных расходов (форма 7).

10.7. Показатель «стоимость основных производственных фондов» заполняется в соответствии с приложением 1 к форме 3.

10.8. Потребность в общих инвестициях считается по формуле:

Иинв общ = Иинв + К др тит, где

Иинв - итог приложения 2 ф. 2;

К др тит - капитальные вложения с НДС объектов, строящихся по другим титулам, но переходящие в ОПФ предприятия.

10.9. Основными показателями, характеризующими экономическую эффективность инвестиций, являются: - чистая текущая стоимость, ЧТС;

- внутренняя норма прибыли (ВНП);

- рентабельность инвестиций (РИ)

- срок окупаемости инвестиций (Т) по усредненной прибыли, а также по чистой текущей стоимости.

10.9.1. Величина чистой текущей стоимости (ЧТС) проставляется по данным формы 6 гр. N + 1, п. 11.

10.9.2. Внутренняя норма прибыли (ВНП).

Для инвестора показатель внутренней нормы прибыли означает, по какой ставке процента он должен был бы вложить капитал, чтобы эффективность финансового вложения равнялась эффективности данного инвестиционного проекта.

ВНП - тот коэффициент дисконтирования, при котором ЧТС = 0. Расчет ВНП проводится методом подбора относительно «k» по формуле:

![]()

где k - норма дисконта;

Инв - первоначальные инвестиции (приложение 2 к ф. 2);

Пнер t - денежные поступления (нераспределенная прибыль) в году t, которые будут получены благодаря этим инвестициям (форма 6 пок. 7);

n - число периодов;

![]() - чистый дисконтированный поток

(форма 6

пок. 10).

- чистый дисконтированный поток

(форма 6

пок. 10).

В случае, если инвестиции осуществляются не единовременно, а по годам периода, то формула принимает вид:

![]()

где Инв - инвестиции в году t.

Коэффициенты дисконтирования при различных нормах дисконты приведены в справочном приложении 1 таблица А.

В случае равномерного распределения прибыли по периодам реализации ВНП можно определить по формуле:

Инв = Пнер t × Еnk, где

Инв - текущая стоимость, которая инвестируется для получения прибыли в будущем (инвестиции Инв из ф. 7 п. 10);

Пнер t - будущие доходы в конце периода n (среднегодовые значения нераспределенной прибыли - Пнер t - из ф. 7 пок. 5а).

Еnk = [1 - 1 / (1 + k)n] / k - текущая стоимость инвестиций в 1 рубль в конце каждого из периодов при ставке доходности на уровне k (коэффициент дисконтирования),

тогда Еnk = Инв / Пнер t, где

Инв / Пнер t - срок окупаемости по усредненной прибыли.

Для упрощения этого расчета значение Еnk находятся из Справочного приложения 1 Таблица В.

Пример. Допустим, инвестиции составляют 40 млн. руб. (из формы 7 п. 10), среднегодовое значение нераспределенной прибыли (форма 7 п. 5а) - 13,7 млн. руб., период реализации 5 лет, при барьерном коэффициенте дисконта 15 %. Тогда ВНП находится:

40 = 13,7 × Е5 лет k, Е 5лет = 40 / 13,7 = 2,92 года.

Из Справочного приложения 1 Таблица В следует, что по строке 5 лет величина, близкая к 2,92 - это 2,991, что соответствует ставке дисконтирования 20 %. Таким образом, ВНП составляет 20 %.

Если ВНП > БК - проект приемлем,

ВНП < БК - проект неприемлем,

ВНП = БК - необходимы дополнительные расчеты, подтверждающие приемлемость проекта,

БК - барьерный коэффициент (в проектах дисконт, принятый за норму, (Енп)).

10.9.3. Рентабельность инвестиций (РИ) - доля прибыли и амортизации на 1 рубль вложенных средств - определяется по формуле:

РИ = ![]() где

где

Текущая стоимость - дисконтированное сальдо притоков и оттоков (без инвестиций) - из формы 6;

И - общие инвестиции (при ежегодном вводе дисконтированные по годам).

Если РИ > 1, то ЧТСj - имеет положительные значения и проект приемлем, т.о. если РИ < 1 - проект не приемлем.

10.9.4. Срок окупаемости инвестиций (Т) по усредненной прибыли.

Если величина денежных поступлений одинакова по годам периода, то сумма общих инвестиций делится на среднегодовые поступления по формуле:

Т = Инв : Пнер t, где

Пнер t - среднегодовая сумма прибыли (среднегодовая величина показатель «нераспределенная прибыль» формы 7/8 п. 5),

Инв - общие инвестиции.

В случае если прибыль по годам периода неодинакова, расчет срока окупаемости по среднегодовым значениям показателя искажает его величину, т.к. значения этого показателя к концу периода, как правило, значительно превышают эти значения в начале реализации проектных решений. В этом случае расчет срока окупаемости производится исходя из прибыли нарастающим итогом (показатель «средства, используемые для расчета срока окупаемости» формы 3).

Для этого надо найти поступления за целое число лет, при котором сумма оказывается наиболее близкой сумме инвестиций, но меньше ее. Далее определить, какая часть суммы инвестиций оказалась еще непокрытой суммой прибыли и поделить этот непокрытый остаток суммы инвестиций на величину поступлений в следующем году. Полученный результат будет характеризовать ту долю года, которая в сумме с предыдущими годами и образует общую величину периода окупаемости.

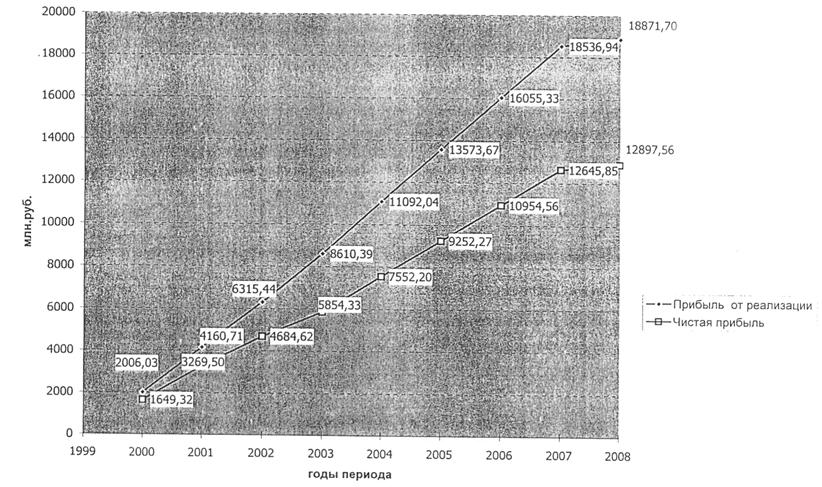

Например, из формы 3 в примере наиболее близкие значения прибыли нарастающим итогом к сумме инвестиций - 32262,24 млн. руб. (7 лет), непокрытая часть инвестиций (34737,56 - 32264,24) = 2473,32 млн. руб., которая составляет 0,05 (2473,32 : 43216,8) от суммы прибыли в 8 году. Т.о. срок окупаемости равен 7 + 0,05= 7,05 года. Начиная с 8 года, оператор будет получать чистый доход.

10.9.5. Период окупаемости по чистой текущей стоимости рассчитывается по следующей интерполяционной формуле:

Ток чтс = t1 + ![]() где

где

t1 - конкретный последний год, в котором по данным ф. 6 получилось отрицательное сальдо чистой текущей стоимости (ОЧТС t1);

t2 - конкретный год, в котором значения сальдо чистой текущей стоимости стали положительными (ПЧТС t2);

t2 - t1 = 1 год;

ОЧТС t1 и ПЧТС t2 - соответственно, значения сальдо по чистой текущей стоимости нарастающим итогом, которые были отрицательными или положительными. Значения отрицательного сальдо берутся в расчетной формуле по модулю (т.е. по абсолютной величине без знака «-»).

Расчет срока окупаемости по указанной формуле можно интерпретировать графически (см. пример):

Например, если t1 есть 7-й год, а t2 - 8-й год проектного периода, которым соответствуют значения ОЧТС и ПЧТС, указанные на графике, т.о.:

Ток чтс = 7 + ![]() года.

года.

10.9.6. При разработке «Программ развития связи» и проектов, когда ввод мощностей и их финансирование осуществляется по этапам, возможен расчет срока окупаемости по каждому этапу, исходя из инвестиций и величины приростной прибыли (чистой текущей стоимости) соответствующего этапа.

10.10. Основными показателями финансовой оценки проекта являются показатели рентабельности. Этот показатель определяет долю чистой прибыли в объеме общих инвестиций (или активов - основных производственных фондов) или годовых эксплуатационных расходов.

10.11. Доля чистой прибыли в объеме основных фондов носит название рентабельности основных фондов и определяется по формуле:

Роф = (Пч : (Фн + Фк) : 2) ×100, где

Пч - среднегодовая чистая прибыль (форма 3);

(Фн + Фк) : 2 - среднегодовое значение основных фондов, при этом Фн и Фк соответственно: основные фонды на начало и конец рассматриваемого периода (фонды на конец периода уменьшаются на сумму выплаченной амортизации).

Показатель Роф следует сопоставить с базовым уровнем рентабельности. Аналитический показатель особенно характерен для объектов, по воспроизводственной структуре относящихся к реконструкции, расширению, техническому перевооружению.

10.12. Доля чистой прибыли в эксплуатационных расходах рассчитывается по формуле:

Рэ = (Пч : Эр) × 100, где

Пч - среднегодовая чистая прибыль;

Эр - среднегодовые эксплуатационные расходы с учетом амортизационных отчислений.

10.13. При составлении формы 8 следует иметь в виду следующее: при реконструкции (техперевооружении, модернизации) следует дополнительно заполнять в графе «показатель на выход» - выбытие мощности.

10.14. На стадии проектирования некоторые данные спрогнозировать достаточно сложно (например, выплаты дивидендов и др.). Если отсутствие таких данных не искажает существенно оценки проекта, то их можно в таблице не учитывать.

10.15. В случае, когда стоимость ранее приобретенного оборудования в сводном сметном расчете определена по курсу, отличному от курса доллара на момент разработки проекта, эффективность капитальных вложений следует рассчитывать как в конвертируемой валюте, так и в рублях, с учетом стоимости услуг (тарифов) на момент разработки проекта.

Исходные данные

|

Наименование показателей |

Единица измерения |

Значение показателей |

|

|

1 |

2 |

3 |

4 |

|

|

|

|

|

|

1. |

Объем i-услуги (на конец проектного периода) |

|

|

|

1.1. |

То же, по категориям пользователей (указать конкретно) |

соотв. ед. изм. |

|

|

2. |

Ввод мощностей |

соотв. ед. изм. |

|

|

|

в том числе: прирост мощностей |

соотв. ед. изм. |

|

|

3. |

Уровни освоения проектной мощности |

|

|

|

|

за 1-й год |

% |

|

|

|

за 2-й год |

% |

|

|

|

и т.д. |

|

|

|

4. |

Трафик на 1 аппарат (канал) в год |

мин |

|

|

5. |

Удельные капитальные вложения: |

тыс. руб./соотв. ед. изм. |

|

|

6. |

Средние доходные таксы по видам услуг |

руб. на соотв. ед. изм. |

|

|

|

|

|

|

|

1. |

Курс доллара в рублях (на момент разработки проекта) |

руб. |

|

|

2. |

Территориальный коэффициент |

отн. пок. |

|

|

3. |

Капитальные вложения по проекту, переходящие в основные производственные фонды предприятия (ОПФ) |

млн. руб. |

|

|

4. |

Капитальные вложения сооружений, строящихся по другим титулам, но переходящие |

|

|

|

В ОПФ предприятия (ОПФ) |

млн. руб. |

||

|

5. |

Налог на Добавленную стоимость |

% |

|

|

6. |

Коэф. для величины нормируемых оборотных |

|

|

|

Средств |

отн. пок. |

||

|

7. |

Коэф. для величины отчислений во внебюджетные фонды |

отн. пок. |

|

|

8. |

Средняя норма амортизационных отчислений на проектируемые сооружения |

отн. пок. |

|

|

9. |

Коэф. для величины отчислений на прочие |

|

|

|

расходы от прямых издержек |

отн. пок. |

||

|

10. |

Коэф. соотношения зарплаты и доходов |

отн. пок. |

|

|

11. |

Коэф. соотношения текущих издержек и доходов |

отн. пок. |

|

|

12. |

Материальные затраты на единицу мощности, осваиваемой по проекту |

руб./ед. мощн. |

|

|

13. |

Потребляемая оборудованием электроэнергия |

кВт/час |

|

|

14. |

Тариф на электроэнергию |

руб./кВт-час. |

|

|

15. |

Источники финансирования: |

|

|

|

|

- собственные источники |

млн. руб. |

|

|

|

в т.ч. наличие на начало реализации проекта |

млн. руб. |

|

|

|

- кредиты |

млн. руб. |

|

|

|

- лизинг |

млн. руб. |

|

|

|

- другие источники |

млн. руб. |

|

|

16. |

Годовая процентная ставка по кредиту |

% |

|

|

17. |

Срок возврата кредита |

лет |

|

|

18. |

Срок возврата лизинга |

лет |

|

|

19. |

Квота за аренду технических средств ОАО Ростелеком |

отн. пок. |

|

|

19а. |

Отчисления другим операторам за аренду технических средств |

млн. руб. |

|

|

20. |

Налог на имущество |

% |

|

|

21. |

Другие виды налогов, относимых на финансовый результат |

% |

|

|

22. |

Льготы по налогу на прибыль |

% |

|

|

23. |

Налог на прибыль |

% |

|

|

24. |

Коэф. для величины прочих отвлечений из чистой прибыли |

отн. пок. |

|

|

25. |

Выбытие основных производственных фондов |

|

|

|

|

(демонтируемое оборудование) |

млн. руб. |

|

|

26. |

Норма дисконта |

% |

|

|

|

|

|

|

|

|

Базовые технико-экономические показатели |

|

|

|

|

(заполняются при реконструкции и расширении) |

|

|

|

1. |

Мощность предприятия |

в соотв. един. |

|

|

2. |

Основные производственные фонды |

млн. руб. |

|

|

3. |

Доходы от реализации услуг |

млн. руб. |

|

|

4. |

Эксплуатационные расходы |

млн. руб. |

|

|

5. |

Чистая прибыль |

млн. руб. |

|

|

6. |

Рентабельность |

% |

|

|

|

|

|

|

|

|

Показатели, достигнутые на стадии обоснования |

|

|

|

|

инвестиций |

|

|

|

1. |

Мощность |

в соотв. един. |

|

|

2. |

Удельные капитальные вложения |

тыс. руб. |

|

|

3. |

Себестоимость единицы мощности |

тыс. руб. |

|

|

4. |

Чистая текущая стоимость (ЧТС) |

тыс. руб. |

|

|

5. |

Внутренняя норма прибыли (ВНП) |

отн. пок. |

|

|

6. |

Рентабельность инвестиций |

отн. пок. |

|

|

7. |

Срок окупаемости |

|

|

|

|

- по усредненной прибыли |

лет |

|

|

|

- по чистой текущей стоимости |

лет |

|

Примечание: Раздел 4 заполняется при сравнении достигнутых показателей по проекту с показателями, рассчитанными на стадии «Обоснование инвестиций».

ОБЪЕМЫ УСЛУГ И ДОХОДЫ ОТ ОСНОВНОЙ ДЕЯТЕЛЬНОСТИ

|

ГОДЫ |

|||||

|

1-й год |

2-й год |

... |

N-й год |

в целом за период |

|

|

1 |

2 |

3 |

... |

N + 1 |

N + 2 |

|

I. ОБЪЕМЫ УСЛУГ |

|||||

|

1.1. Наименование i-услуги (и ед. изм.) а) прирост за год |

|

|

|

|

|

|

б) годовой выход |

|

|

|

|

|

|

и т.д. по всем i-м услугам, заложенным в проект |

|

|

|

|

|

|

II. ДОХОДЫ ОТ ОСНОВНОЙ ДЕЯТЕЛЬНОСТИ (МЛН. РУБ.) |

|||||

|

2.1. По i-й услуге: а) прирост за год |

|

|

|

|

|

|

б) годовой выход |

|

|

|

|

|

|

и т.д. по всем i-м услугам, предусмотренным 1 разделом данной таблицы |

|

|

|

|

|

|

ДОХОДЫ ОТ ОСНОВНОЙ ДЕЯТЕЛЬНОСТИ ВСЕГО а) прирост за год |

|

|

|

|

|

|

б) годовой выход |

|

|

|

|

|

Приложение 1 к форме 1

СРЕДНИЕ ДОХОДНЫЕ ТАКСЫ ПО ВИДАМ УСЛУГ И ГРУППАМ ПОТРЕБИТЕЛЕЙ

|

Наименование услуг |

Единица измерения |

Абонентская плата (т.р.) годовая |

Установочная плата (т.р.) |

Плата за трафик (руб.) |

|

|

... |

Услуги |

соотв. ед. изм. |

|

|

|

ОБЪЕМЫ ВВОДА МОЩНОСТЕЙ И КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ

|

ГОДЫ |

|||||

|

1-й год |

2-й год |

|

N-й год |

в целом за период |

|

|

1 |

2 |

3 |

... |

N + 1 |

N + 2 |

|

I. Вводы мощностей |

|

|

|

|

|

|

1.1. Мощность j-го объекта проектирования (ед. измерения) |

|

|

|

|

|

|

1.2. и т.д. |

|

|

|

|

|

|

1.3. |

|

|

|

|

|

|

II. Капитальные вложения (млн. руб.) |

|

|

|

|

|

|

2.1. по j-му объекту |

|

|

|

|

|

|

2.2. и т.д. |

|

|

|

|

|

|

2.3. |

|

|

|

|

|

|

ИТОГО |

|

|

|

|

|

|

в том числе: переходящие в ОПФ предприятия (проектируемого объекта) |

|

|

|

|

|

|

III. Капитальные вложения (с учетом налога на добавленную стоимость) (млн. руб.) |

|

|

|

|

|

Примечание. Указанная форма имеет данный вид, если проектом предусмотрен ввод комплекса объектов по подотраслям.

Приложение 1 к форме 2

УДЕЛЬНЫЕ КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ НА ЕДИНИЦУ ВВОДИМОЙ МОЩНОСТИ

|

НАИМЕНОВАНИЕ СООРУЖЕНИЙ И ОБЪЕКТОВ, ЕДИНИЦА ВВОДИМОЙ МОЩНОСТИ |

ЕДИНИЦА ИЗМЕРЕНИЯ |

ВЕЛИЧИНА ПОКАЗАТЕЛЯ |

|

1 |

2 |

3 |

|

Объект проектирования, един. мощн. |

соотв. един. |

|

Приложение 2 к форме 2

ПОТРЕБНОСТИ В ИНВЕСТИЦИЯХ (МЛН. РУБ.)

|

ГОДЫ |

|||||

|

1-й год |

2-й год |

... |

N-й год |

в целом за период |

|

|

1 |

2 |

3 |

... |

N + 1 |

N + 2 |

|

1. Организационные и другие издержки подготовительного периода 2. Капитальные вложения (с учетом НДС) 3. Оборотные средства Итого по проекту |

|

|

|

|

|

|

Кроме того, капитальные вложения по другим титулам Общие инвестиции |

|

|

|

|

|

Приложение 3 к форме 2

СВОДНЫЙ РАСЧЕТ СТОИМОСТИ

|

Сметная стоимость |

млн. руб. |

|

|

1 |

подрядных работ |

|

|

2 |

оборудования, мебели и инвентаря |

|

|

3 |

прочих затрат |

|

|

|

Итого |

|

Примечание: данное приложение приводится для предприятий связи, входящих в структуру ОАО «Связьинвест».

СЧЕТ ПРИБЫЛЕЙ И УБЫТКОВ (МЛН. РУБ.)

|

Годы |

|||||

|

1-й год |

2-й год |

... |

N-й год |

в целом за период |

|

|

1 |

2 |

3 |

... |

N + 1 |

N + 2 |

|

1 Доходы от основной деятельности |

|

|

|

|

|

|

2 Эксплуатационные расходы |

|

|

|

|

|

|

3 Прибыль от реализации (п. 1 - п. 2) |

|

|

|

|

|

|

4 Прочие операционные и внереализационные расходы (в т.ч. налог на имущество и др.) |

|

|

|

|

|

|

5 Прибыль до налогообложения (убыток) (п. 3 - п. 4) |

|

|

|

|

|

|

6 Налогооблагаемая прибыль (п. 5 - льготы по налогу) |

|

|

|

|

|

|

7 Налог на прибыль |

|

|

|

|

|

|

8 Чистая прибыль (п. 5 - п. 7) |

|

|

|

|

|

|

9 Резервирование средств для выплаты дивидендов |

|

|

|

|

|

|

10 Прочие отвлеченные средства из чистой прибыли |

|

|

|

|

|

|

11 Нераспределенная прибыль (п. 8 - п. 9 - п. 10) |

|

|

|

|

|

|

Справочно: |

|

|

|

|

|

|

12 Средства, используемые для расчета общего срока окупаемости (п. 11) |

|

|

|

|

|

|

13 То же, накопление по годам (нарастающий итог) |

|

|

|

|

|

Приложение 1 к форме 3

ПРИРОСТ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ (МЛН. РУБ.)

|

Годы |

|||||

|

1-й год |

2-й год |

... |

N-й год |

в целом за период |

|

|

1 |

2 |

3 |

... |

N + 1 |

N + 2 |

|

1. Капитальные вложения, переходящие в ОПФ предприятия |

|

|

|

|

|

|

2. Вводы основных произв. фондов: |

|

|

|

|

|

|

2.1. по проекту от капитальных вложений, переходящих на баланс предприятия |

|

|

|

|

|

|

2.2. переходящих на баланс предприятия, но строящиеся по другим титулам |

|

|

|

|

|

|

3. Выбытие ОПФ |

|

|

|

|

|

|

4. ОПФ на выход |

|

|

|

|

|

|

5. Прирост ОПФ по годам |

|

|

|

|

|

Примечание. Если капитальные вложения распределяются по годам проектируемого периода, то вводы основных произв. фондов, переходящих на баланс предприятия отражаются в те годы, когда капитальные вложения завершены строительством (освоены), т.е., как правило, на следующий год после освоения капитальных вложений. Вводы ОПФ, переходящих на баланс предприятия, но строящиеся по другим титула отражаются в те годы, когда осуществляется по проекту передача на баланс предприятия этих фондов. Выбытие ОПФ отражается в те годы, когда оно предусмотрено по проекту.

Приложение 2 к форме 3

ЭКСПЛУАТАЦИОННЫЕ РАСХОДЫ (МЛН. РУБ.)

|

годы |

|||||

|

1-й год |

2-й год |

... |

N-й год |

в целом за период |

|

|

1 |

2 |

3 |

... |

N + 1 |

N + 2 |

|

1. Заработная плата |

|

|

|

|

|

|

2. Отчисления во внебюджетные фонды |

|

|

|

|

|

|

3. Амортизационные отчисления на полное восстановление |

|

|

|

|

|

|

4. Материальные затраты |

|

|

|

|

|

|

5. Расходы на электроэнергию |

|

|

|

|

|

|

6. Прочие расходы |

|

|

|

|

|

|

7. Аренда технических средств |

|

|

|

|

|

|

8. Лизинговые платежи |

|

|

|

|

|

|

ИТОГО: |

|

|

|

|

|

ФИНАНСОВЫЙ ПЛАН-ГРАФИК

|

ГОДЫ |

|||||

|

1-й год |

2-й год |

... |

N-й год |

в целом за период |

|

|

1 |

2 |

3 |

... |

N + 1 |

N + 2 |

|

1. ПРОИЗВОДСТВЕННАЯ ПРОГРАММА (ввод мощностей по проекту - в соотв. ед. измерения) |

|

|

|

|

|

|

2. ОСВОЕНИЕ МОЩНОСТИ (в соотв. ед. измерения) |

|

|

|

|

|

|

3. ИНВЕСТИЦИИ (млн. руб.) |

|

|

|

|

|

|

3.1. Капитальные вложения (с НДС) |

|

|

|

|

|

|

3.2. Приток оборотных средств |

|

|

|

|

|

|

3.3. Другие инвестиции |

|

|

|

|

|

|

3.4. Амортизация на полное восстановление (-) |

|

|

|

|

|

|

3.5. Итого |

|

|

|

|

|

|

4. ИСТОЧНИКИ ПОКРЫТИЯ ИНВЕСТИЦИЙ (млн. руб.) |

|

|

|

|

|

|

4.1. Собственные источники на начало реализации проекта |

|

|

|

|

|

|

4.2. Кредиты (займы) |

|

|

|

|

|

|

4.3. Нераспределенная прибыль, направляемая на развитие производства |

|

|

|

|

|

|

4.4. Прочие источники |

|

|

|

|

|

|

4.5. Итого |

|

|

|

|

|

|

5. ОБСЛУЖИВАНИЕ ДОЛГА (млн. руб.) |

|

|

|

|

|

|

5.1. Выплаты по кредиту |

|

|

|

|

|

|

5.2. Проценты за кредит |

|

|

|

|

|

|

5.3. Лизинговые платежи |

|

|

|

|

|

ДВИЖЕНИЕ ДЕНЕЖНЫХ СРЕДСТВ (МЛН. РУБ.)

|

годы |

|||||

|