|

|||||||||||||||

Все документы, представленные в каталоге, не являются их официальным изданием и предназначены исключительно для ознакомительных целей. Электронные копии этих документов могут распространяться без всяких ограничений. Вы можете размещать информацию с этого сайта на любом другом сайте.

УТВЕРЖДЕНО:

Госстрой России

Министерство экономики РФ

Министерство финансов РФ

Госкомпром России

№ 7-12/47

31 марта 1994 г.

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ

по оценке эффективности инвестиционных проектов

и их отбору для финансирования

(утв. Госстроем России, Минэкономики РФ, Минфином РФ, Госкомпромом России 31 марта 1994 г. № 7-12/47)

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

Методические рекомендации, подготовлены в соответствии с постановлением Совета Министров - Правительства РФ от 15 июля 1993 г. № 683, и ориентированы на унификацию методов оценки эффективности инвестиционных проектов, в условиях перехода экономики России к рыночным отношениям.

Рекомендации основываются на методологии, широко применяемой в современной международной практике, и согласуются с методами, предложенными ЮНИДО. В них используются также подходы, выработанные при создании отечественных методик, в частности "Методических рекомендаций по комплексной оценке эффективности мероприятий, направленных на ускорение научно-технического прогресса" (коллектив авторов под редакцией член-корр. РАН Д.С. Львова, М. 1988).

Методические рекомендации подготовлены специалистами Совета по размещению производительных сил и экономическому сотрудничеству (СОПСиЭС), Всероссийского НИИ технико-экономических исследований в промышленности (ВНИИ Информэлектро), Центрального экономико-математического института РАН (ЦЭМИ), Российской финансовой корпорации, Института системного анализа РАН (ИСА), Всероссийского НИИ экономических проблем науки и техники (ВНИИ ЭПРАНТ), Института мировой экономики и международных отношений РАН (ИМЭМО), Научно-производственного и координационно-внедренческого Центра территориальных инвестиционных исследований и разработок (НПКВЦ "Теринвест"), Государственной инвестиционной корпорации, Российского агентства по международному сотрудничеству и развитию (РАМСИР), Института повышения квалификации руководящих кадров при Правительстве РФ.

При подготовке методических рекомендаций использовались материалы консультативных фирм АЛЬТ, ИНТЭКС и Российской Ассоциации оценщиков.

В обсуждении методических рекомендаций принимали участие сотрудники и специалисты Госстроя РФ, Минэкономики РФ, Минфина РФ, Роскоммаша, Научно-исследовательского финансового института (НИФИ), Института проблем управления, Российского банка проектного финансирования, Московского центра ЮНИДО, консультативных фирм ЭРНСТ и ЯНГ, АКиМ, МЕНАТЕП-ИМПЕКС и других организаций.

Авторский коллектив: Г. Шахназаров (руководитель) Г.Г. Азгальдов, Н.Г. Алешинская, К.Б. Борисова, В.Г. Введенский, П.Л. Виленский, Р.П. Вчерашний, Л.А. Козлов, В.А. Королев, В.В. Коссов, В.Г. Клейнер, В.Н. Лившиц, Я.М. Лотош, И.И. Меламед, Г.П. Писчасов, Я.А. Рекитар, Т.Б. Румянцева, Э.Б. Саприцкий, С.А. Смоляк.

Авторы выражают свою благодарность А.Б. Абелину, Г.Я. Богуну, В.А. Вашанову, А.Г. Витину, А.А. Водянову, А.Б. Залесскому, А.Н. Игнатенко, В.П. Караваеву, В.Г. Киевскому, В.В. Костырко, О.А. Косякову, З.А. Котляру, А.А. Краснопивцеву, Г.О. Куранову, В.Д. Ложкину, В.М. Лушину, С.И. Лушину, А.А. Малыгину, Е.В. Поповой, В.В. Соколову, А.О. Степуну, А.Е. Федченко, Е.Г. Чистякову, Л.Н. Шапошникову, представившим ценные материалы, предложения и замечания к настоящим Рекомендациям.

1. ОСНОВНЫЕ ПРИНЦИПЫ, НАЗНАЧЕНИЕ И ОБЛАСТЬ ПРИМЕНЕНИЯ РЕКОМЕНДАЦИЙ

1.1. Методические рекомендации (далее Рекомендации) содержат систему показателей, критериев и методов оценки эффективности инвестиционных проектов в процессе их разработки и реализации, применяемых на различных уровнях управления.

1.2. Рекомендации предназначены для: предприятий, организаций, объединений и иных юридических лиц - участников инвестиционных проектов независимо от форм собственности;

разработчиков инвестиционных проектов;

органов управления федерального, регионального и/или местного уровня;

других участников разработки и реализации инвестиционных проектов, а также лиц и организаций, осуществляющих экспертизу таких проектов.

1.3. Рекомендации ориентированы на решение задач:

оценки реализуемости и эффективности инвестиционных проектов в процессе их разработки;

обоснования целесообразности участия в реализации инвестиционных проектов заинтересованных предприятий, банков, российских и иностранных инвесторов, федеральных и региональных органов государственного управления;

сравнения вариантов проекта (в том числе - вариантов, различающихся организационно-экономическим механизмом реализации); государственной, отраслевой и других видов экспертиз инвестиционных проектов.

1.4. Рекомендации опираются на основные принципы и сложившиеся в мировой практике подходы к оценке эффективности инвестиционных проектов, адаптированные для условий перехода к рыночной экономике.

Главными из них являются:

моделирование потоков продукции, ресурсов и денежных средств;

учет результатов анализа рынка, финансового состояния предприятия, претендующего на реализацию проекта, степени доверия к руководителям проекта, влияния реализации проекта на окружающую природную среду и т.д.;

определение эффекта посредством сопоставления предстоящих интегральных результатов и затрат с ориентацией на достижение требуемой нормы дохода на капитал или иных показателей (см. п. 2.8);

приведение предстоящих разновременных расходов и доходов к условиям их соизмеримости по экономической ценности в начальном периоде;

учет влияния инфляции, задержек платежей и других факторов, влияющих на ценность используемых денежных средств;

учет неопределенности и рисков, связанных с осуществлением проекта.

1.5. Рекомендации учитывают:

необходимость единообразного подхода к оценке различных инвестиционных проектов, финансируемых за счет централизованных источников;

добровольность вхождения хозяйствующих субъектов в число участников реализации инвестиционного проекта;

многообразие интересов участников инвестиционного проекта;

самостоятельность предприятий при отборе инвестиционных проектов и способов их реализации;

необходимость максимального устранения влияния неполноты и неточности информации на качество оценки эффективности инвестиционных проектов.

1.6. Общие принципы, положенные в основу настоящих рекомендаций, применимы независимо от отраслевых или региональных особенностей.

1.7. Рекомендации ориентированы на использование вычислительных систем, реализующих изложенные в них методы (Приложение 8).

2. ЭФФЕКТИВНОСТЬ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ: ОСНОВНЫЕ ПОЛОЖЕНИЯ И ПОКАЗАТЕЛИ

Настоящий раздел содержит методологические основы оценки эффективности и общий вид расчетных формул. Конкретное использование этих методов и формул содержится в разделах 3-5 Рекомендаций.

2.1. Эффективность проекта характеризуется системой показателей, отражающих соотношение затрат и результатов применительно к интересам его участников.

2.2. Различаются следующие показатели эффективности инвестиционного проекта: показатели коммерческой (финансовой) эффективности, учитывающие финансовые последствия реализации проекта для его непосредственных участников;

показатели бюджетной эффективности, отражающие финансовые последствия осуществления проекта для федерального, регионального или местного бюджета;

показатели экономической эффективности, учитывающие затраты и результаты, связанные с реализацией проекта, выходящие за пределы прямых финансовых интересов участников инвестиционного проекта и допускающие стоимостное измерение. Для крупномасштабных (существенно затрагивающих интересы города, региона или всей России) проектов рекомендуется обязательно оценивать экономическую эффективность.

2.3. В процессе разработки проекта производится оценка его социальных и экологических последствий, а также затрат, связанных с социальными мероприятиями и охраной окружающей среды.*

______________________

* Методы экологического обоснования инвестиционных проектов, а также измерение и способы их стоимостной оценки описаны в специальных рекомендациях и инструкциях. Измерение и оценку социальных последствий - см. в Приложении 4.

2.4. Оценка предстоящих затрат и результатов при определении эффективности инвестиционного проекта осуществляется в пределах расчетного периода, продолжительность которого (горизонт расчета) принимается с учетом: продолжительности создания, эксплуатации и (при необходимости) ликвидации объекта;

средневзвешенного нормативного срока службы основного технологического оборудования;

достижения заданных характеристик прибыли (массы и/или нормы прибыли и т.д.);

требований инвестора.

Горизонт расчета измеряется количеством шагов расчета. Шагом расчета при определении показателей эффективности в пределах расчетного периода могут быть: месяц, квартал или год.

2.5. Затраты, осуществляемые участниками, подразделяются на первоначальные (капиталообразующие инвестиции), текущие и ликвидационные, которые осуществляются соответственно на стадиях строительной, функционирования и ликвидационной.

2.6.1. Под базисными понимаются цены, сложившиеся в народном хозяйстве на определенный момент времени tб. Базисная цена на любую продукцию или ресурсы считается неизменной в течение всего расчетного периода.

Измерение экономической эффективности проекта в базисных ценах производится, как правило, на стадии технико-экономических исследований инвестиционных возможностей.

2.6.2. На стадии технико-экономического обоснования (ТЭО) инвестиционного проекта обязательным является расчет экономической эффективности в прогнозных и расчетных ценах. Одновременно рекомендуется осуществлять расчеты в других перечисленных в п. 2.6. видах цен.

Прогнозная цена Ц(t) продукции или ресурса в конце t-го шага расчета (например, t-ого года) определяется по формуле:

![]() (2.1)

(2.1)

где Ц(б) - базисная цена продукции или ресурса;

J(t,tн) - коэффициент (индекс) изменения цен продукции или ресурсов соответствующей группы в конце t-ого шага по отношению к начальному моменту расчета (в котором известны цены).

По проектам, разрабатываемым по заказу органов государственного управления, значения индексов изменения цен на отдельные виды продукции и ресурсов следует устанавливать в задании на проектирование в соответствии с прогнозами Минэкономики РФ.

2.6.3. Расчетные цены используются для вычисления интегральных показателей эффективности, если текущие значения затрат и результатов выражаются в прогнозных ценах. Это необходимо, чтобы обеспечить сравнимость результатов, полученных при различных уровнях инфляции.

Расчетные цены получаются путем введения дефилирующего множителя, соответствующего индексу общей инфляции (см. Приложение 5).

2.6.4. Базисные, прогнозные и расчетные цены могут выражаться в рублях или устойчивой валюте (доллары США, ЭКЮ и т.п.).

2.6.5. При разработке и сравнительной оценке нескольких вариантов инвестиционного проекта, необходимо учитывать влияние изменения объемов продаж на рыночную цену продукции и цены потребляемых ресурсов.

2.7. При оценке эффективности инвестиционного проекта соизмерение разновременных показателей осуществляется путем приведения (дисконтирования) их к ценности в начальном периоде.*

__________________

* В Рекомендациях предусмотрено приведение к моменту времени t=0, непосредственно после первого шага. Возможно, однако, приведение к фиксированному моменту (например, при сравнении проектов, начинающихся в различные моменты времени).

Для приведения разновременных затрат, результатов и эффектов используется норма дисконта (Е), равная приемлемой для инвестора норме дохода на капитал (Приложение 5).

Технически приведение к базисному моменту времени затрат, результатов и эффектов, имеющих место на t-ом шаге расчета реализации проекта, удобно производить путем их умножения на коэффициент дисконтирования аt, определяемый для постоянной нормы дисконта Е как:

где t - номер шага расчета (t = 0, 1, 2, ... Т), а Т - горизонт расчета.

Если же норма дисконта меняется во времени и на t-ом шаге расчеты равна Еt, то коэффициент дисконтирования равен:

П(1+Ek)

K=1

чистый дисконтированный доход** (ЧДД) или интегральный эффект;

индекс доходности _*** (ИД);

внутренняя норма доходности **** (ВНД)

_________________________

*** Другие названия - индекс прибыльности, Profitability Index (PI).

срок окупаемости;

другие показатели, отражающие интересы участников или специфику проекта.

При использовании показателей для сравнения различных инвестиционных проектов (вариантов проекта) они должны быть приведены к сопоставимому виду.

2.9. Чистый дисконтированный доход (ЧДД) определяется как сумма текущих эффектов за весь расчетный период, приведенная к начальному шагу, или как превышение интегральных результатов над интегральными затратами.

Если в течение расчетного периода не происходит инфляционного изменения цен или расчет производится в базовых ценах, то величина ЧДД для постоянной нормы дисконта вычисляется по формуле:

где Rt - результаты, достигаемые на t-ом шаге расчета,

Зt - затраты, осуществляемые на том же шаге,

Т - горизонт расчета (равный номеру шага расчета, на котором производится ликвидация объекта.*)

________________________

* В формулах (2.4) - (2.7) в конце Т-го (последнего) шага должна учитываться (условная) реализация активов. Если же предусматривается действительная ликвидация производства, она должна быть включена в проект. Чистая ликвидационная (остаточная) стоимость объекта получается в результате вычитания расходов по ликвидации из стоимости материальных ценностей, получаемых при ликвидации.

![]() - эффект, достигаемый на t-ом шаге.

- эффект, достигаемый на t-ом шаге.

Если ЧДД инвестиционного проекта положителен, проект является эффективным (при данной норме дисконта) и может рассматриваться вопрос о его принятии. Чем больше ЧДД, тем эффективнее проект. Если инвестиционный проект будет осуществлен при отрицательном ЧДД, инвестор понесет убытки, т.е. проект неэффективен.

На практике часто пользуются модифицированной формулой для определения ЧДД. Для этого из состава Зt исключают капитальные вложения и обозначают через:

Кt - капиталовложения на t-ом шаге;

К - сумму дисконтированных капиталовложений, т.е.

![]() (7)

(7)

Зt_+ - затраты на t-ом шаге при условии, что в них не входят капиталовложения. Тогда формула (2.4) для ЧДД записывается в виде:

![]() (2,5)

(2,5)

__________________________

** В формулу для К убыток входит со знаком "плюс", а доход - со знаком "минус".

и выражает разницу между суммой приведенных эффектов и приведенной к тому же моменту времени величиной капитальных вложений (К).

2.10. Индекс доходности (ИД) представляет собой отношение суммы приведенных эффектов к величине капиталовложений

![]() (2.6)

(2.6)

Индекс доходности тесно связан с ЧДД. Он строится из тех же элементов и его значение связано со значением ЧДД: если ЧДД положителен, то ИД > 1 и наоборот. Если ИД > 1, проект эффективен, если ИД < 1 - неэффективен.

2.11. Внутренняя норма доходности (ВНД)_*** представляет собой ту норму дисконта (Евн), при которой величина приведенных эффектов равна приведенным капиталовложениям.

*** При использовании ВНД следует соблюдать известную осторожность. Во-первых, она не всегда существует. Во-вторых, уравнение (2.7) может иметь больше одного решения. Первый случай весьма редок. Во втором корректный расчет ВНД несколько затруднителен, хотя и возможен. В качестве первого приближения в ситуации, когда простой (не дисконтированный) интегральный эффект положителен, ряд авторов предлагает принимать в качестве Евн значение наименьшего положительного корня уравнения (2.7).

Иными словами Евн (ВНД) является решением уравнения:

Если расчет ЧДД инвестиционного проекта дает ответ на вопрос, является он эффективным или нет при некоторой заданной норме дисконта (Е), то ВНД проекта определяется в процессе расчета и затем сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал.

В случае, когда ВНД равна или больше требуемой инвестором нормы дохода на капитал, инвестиции в данный проект оправданы, и может рассматриваться вопрос о его принятии. В противном случае инвестиции в данный проект нецелесообразны (Приложение 5).

Если сравнение альтернативных (взаимоисключающих) инвестиционных проектов (вариантов проекта) по ЧДд и ВНД приводят к противоположным результатам, предпочтение следует отдавать ЧДД (подробнее Приложение 5).

2.12. Срок окупаемости - минимальный временной интервал (от начала осуществления проекта), за пределами которого интегральный эффект становится и в дальнейшем остается неотрицательным. Иными словами, это - период (измеряемый в месяцах, кварталах или годах), начиная с которого первоначальные вложения и другие затраты, связанные с инвестиционным проектом, покрываются суммарными результатами его осуществления.

Результаты и затраты, связанные с осуществлением проекта, можно вычислять с дисконтированием или без него. Соответственно, получится два различных срока окупаемости.

Срок окупаемости рекомендуется определять с использованием дисконтирования.

2.13. При необходимости учета инфляции формулы (2.4) - (2.7). должны быть преобразованы так, чтобы из входящих в них значений затрат и результатов было исключено инфляционное изменение цен, т.е. чтобы величины критериев были приведены к ценам расчетного периода.*

_________________________

Это можно выполнить введением прогнозных индексов и дефилирующих множителей (Приложение 5).

2.14. Наряду с перечисленными критериями, в ряде случаев возможно использование и ряда других: интегральной эффективности затрат, точки безубыточности, простой нормы прибыли, капиталоотдачи и т.д. Для применения каждого из них необходимо ясное представление о том, какой вопрос экономической оценки проекта решается с его использованием и как осуществляется выбор решения.

2.15. Ни один из перечисленных критериев сам по себе не является достаточным для принятия проекта. Решение, об инвестировании средств в проект, должно приниматься с учетом значений всех перечисленных критериев и интересов всех участников инвестиционного проекта. Важную роль в этом решении должна играть также структура и распределение во времени капитала, привлекаемого для осуществления проекта, а также другие факторы, некоторые из которых поддаются только содержательному (а не формальному) учету.

3. КОММЕРЧЕСКАЯ ЭФФЕКТИВНОСТЬ

В данном разделе определяются понятия и даются способы вычисления потока и сальдо реальных денег. Поток реальных денег используется при оценке коммерческой эффективности, в частности, для вычисления значений интегральных показателей в формулах (2.4) -(2.7). раздела 2. Формулируются критерии реализуемости и коммерческой эффективности проекта.

3.1. Коммерческая эффективность (финансовое обоснование) проекта определяется соотношением финансовых затрат и результатов, обеспечивающих требуемую норму доходности.

Коммерческая эффективность может рассчитываться как для проекта в целом, так и для отдельных участников с учетом их вкладов по правилам, изложенным в разделе 2.

При этом в качестве эффекта на t-ом шаге (Эt) выступает поток реальных денег.*

* Другое название - Cash Flow.

3.2. При осуществлении проекта выделяется три вида деятельности: инвестиционная (1), операционная (2) и финансовая (3).

В рамках каждого вида деятельности происходит приток Пi(t) и отток Оi(t) денежных средств. Обозначим разность между ними через фi(t):

![]() где (i = 1, 2, 3).

где (i = 1, 2, 3).

ф1(t) является аналогом (Kt) из раздела 2, ф2(t) является аналогом Rt - Зt_+ из раздела 2. Ниже оно будет обозначаться через ф+(t).

Потоком реальных денег Ф(t) называется разность между притоком и оттоком денежных средств от инвестиционной и операционной деятельности в каждом периоде осуществления проекта (на каждом шаге расчета).

![]() (3.1)

(3.1)

где ф(t) является аналогом Rt - Зt из раздела 2.

Сальдо реальных денег b(t) называется разность между притоком и оттоком денежных средств от всех трех видов деятельности (также на каждом шаге расчета).

![]() (3.2)

(3.2)

3.3. Основные составляющие потока (и сальдо) реальных денег приведены в таблицах 1 - 4.

3.3.1. Поток реальных денег от инвестиционной деятельности включает в себя следующие виды доходов и затрат, распределенных по периодам (шагам) расчета, см. таблицу 1.

|

№№ строк |

Наименование показателя |

Значение |

показателя расчета |

по шагам |

||

|

Шаг 0 |

Шаг 1 |

…. |

Шаг Т |

ликвидация |

||

|

1 |

Земля |

3(11) |

|

|

|

|

|

П(11) |

|

|

|

|

||

|

2 |

Здания, сооружения |

3(11) |

|

|

|

|

|

П(11) |

|

|

|

|

||

|

3 |

Машины и оборудование, передаточные устройства |

3(11) |

|

|

|

|

|

П(11) |

|

|

|

|

||

|

4 |

Нематериальные активы |

3(11) |

|

|

|

|

|

П(11) |

|

|

|

|

||

|

5 |

Итого: вложения в основной капитал |

3(11) |

|

|

|

|

|

П(11) |

|

|

|

|

||

|

6 |

Прирост оборотного капитала |

3(11) |

|

|

|

|

|

П(11) |

|

|

|

|

||

|

7 |

Всего инвестиций |

|

|

|

|

|

________________________

* Под знаком "З" обозначаются затраты (на приобретение активов и увеличение оборотного капитала), учитываемые со знаком "минус";

под знаком "П" - поступления (от их продажи и уменьшения оборотного капитала), учитываемые со знаком "плюс".

При этом строка (5) = (1) + (2) + (3) + (4)

ф1(t) = строка (7) = (5) + (6). (3.3)

Ликвидация относится к графе "шаг Т". Расчет чистого потока реальных денег на стадии ликвидации объекта - см. таблицу 4 и пояснения к ней.

3.3.2. Поток реальных денег от операционной деятельности включает в себя следующие виды доходов и затрат (см. таблицу 2):

|

№№ строк |

Наименование показателя |

Значение показателя по шагам расчета |

||||

|

Шаг 0 |

Шаг 1 |

Шаг 2 |

…. |

Шаг Т |

||

|

1 |

Объем продаж |

|

|

|

|

|

|

2 |

Цена |

|

|

|

|

|

|

3 |

Выручка (= 1 ´ 2) |

|

|

|

|

|

|

4 |

Вне реализационные доходы |

|

|

|

|

|

|

5 |

Переменные затраты (12) |

|

|

|

|

|

|

б |

Постоянные затраты (12) |

|

|

|

|

|

|

7 |

Амортизация зданий (13) |

|

|

|

|

|

|

8 |

Амортизация оборудования (13) |

|

|

|

|

|

|

9 |

Проценты по кредитам |

|

|

|

|

|

|

10 |

Прибыль до вычета налогов |

|

|

|

|

|

|

11 |

Налоги и сборы |

|

|

|

|

|

|

12 |

Проектируемый чистый доход |

|

|

|

|

|

|

13 |

Амортизация (= 7 + 8) |

|

|

|

|

|

|

14 |

Чистый приток от операций (= 12 + 13) |

|

|

|

|

|

________________________________

* Разделение затрат на постоянные и переменные осуществляется в соответствии с их перечнем, приведенным в Приложении 7.

** Раздельный учет амортизации по зданиям и оборудованию определяется его привязкой к чистой ликвидационной стоимости (табл. 4).

При этом строка (12) = (10) - (11)

строка (13) = (7) + (8)

![]() строка (14) = (12) + (13), (3.4)

строка (14) = (12) + (13), (3.4)

а строка (10) равна для проекта в целом:

строка (10) = (3) + (4) - (5) - (6) - (7) - (8),

для реципиента (подробнее Приложение 5):

строка (10) = (3) + (4) - (5) - (6) - (7) - (8) - (9).

3.3.3. Поток реальных денег от финансовой деятельности включает в себя следующие виды притока и оттока реальных денег (см. таблицу 3):

|

№№ строк |

Наименование показателя |

Значение показателя по шагам расчета |

||||

|

Шаг 0 |

Шаг 1 |

Шаг 2 |

…. |

Шаг Т |

||

|

1 |

Собственный капитал (акции, субсидии и др. (40)) |

|

|

|

|

|

|

2 |

Краткосрочные кредиты |

|

|

|

|

|

|

3 |

Долгосрочные кредиты |

|

|

|

|

|

|

4 |

Погашение задолженностей по кредитам |

|

|

|

|

|

|

5 |

Выплата дивидендов |

|

|

|

|

|

|

6 |

Сальдо финансовой деятельности |

|

|

|

|

|

__________________________

*) Подробнее см. Приложение 1, раздел п.1.3

При этом для проекта в целом:

фз(t) = строка (6) = (1) + (2) + (3) - (4), (3.5)

а для свободных средств реципиента:

фз(t) = строка (6) = (1) + (2) + (3) - (4) - (5). (3.5а)

3.3.4. Чистая ликвидационная стоимость объекта (чистый поток реальных денег на стадии ликвидации объекта) определяется на основании данных, приводимых в таблице 4.

|

№№ строк |

Наименование |

Земля |

Здания и т.д. |

Машины, оборудование |

Всего |

|

1 |

Рыночная стоимость |

|

|

|

|

|

2 |

Затраты (таблица 1) |

|

|

|

|

|

3 |

Начислено амортизации |

|

|

|

|

|

4 |

Балансовая стоимость на Т-ом шаге |

|

|

|

|

|

5 |

Затраты по ликвидации |

|

|

|

|

|

6 |

Доход от прироста стоимости капитала |

|

нет |

нет |

|

|

7 |

Операционный доход (убытки) |

нет |

|

|

|

|

8 |

Налоги |

|

|

|

|

|

9 |

Чистая ликвидационная стоимость |

|

|

|

|

Порядок оценки ликвидационной стоимости объекта при ликвидации его на Т-ом шаге (первом шаге за пределом установленного для объекта срока службы) следующий.

Рыночная стоимость элементов объекта оценивается независимо, исходя из тех изменений, которые ожидаются в районе его расположения.

Балансовая стоимость объекта для шага Т определяется как разность между первоначальными затратами (строка 2) и начисленной амортизацией (строка 3), т.е. строка 4 = строка 2 - строка 3. При этом величина амортизации определяется из таблицы 2.

Прирост стоимости капитала (строка 6) относится к земле и определяется как разность между рыночной (строка 1) и балансовой (строка 4) стоимостью имущества.

Операционный доход (убытки), показываемый по строке 7, относится к остальным элементам капитала, которые реализуются отдельно, т.е. строка 7 = строка 1 - (строка 4 + строка 5).

Чистая ликвидационная стоимость каждого элемента представляет собой разность между рыночной ценой и налогами, которые начисляются на прирост остаточной стоимости капитала и доходы от реализации имущества, т.е. строка 9 = строка 1 - строка 8.

Следует иметь в виду, что если по строке 7 показываются убытки, то по строке 8 налог также показывается со знаком минус, а потому его значение, добавляется к рыночной стоимости.

Объем чистой ликвидационной стоимости показывается по строке 9 в графе "Всего".

Он заносится также в таблицу 1, строку 7 графу "ликвидация" со знаком "плюс", если чистая ликвидационная стоимость положительна (доходы больше затрат), и со знаком "минус", если она отрицательна.

3.4. При фактическом использовании формул (3.3) - (3.5а) для определения потока и сальдо реальных денег необходимо определить значения, содержащиеся в соответствующих строках таблиц 1 - 4. В то же время, если в проекте предусмотрены реинвестиции свободных денежных средств (например, помещение их на процентные вклады), значение графы "шаг t" строки 4 в табл. 2 может зависеть от деятельности не только на t-ом шаге, но и на предыдущих шагах.

В этом случае для определения потока реальных денег используется сальдо накопленных реальных денег.

3.5. сальдо реальных денег B(t) определяется как

![]() (3.6)

(3.6)

Текущее сальдо реальных денег b(t) определяется через B(t) по формуле

Поток реальных денег вычисляется по формуле

Положительное B(t) составляет свободные денежные средства на t-ом шаге*.

___________________

* В п. 3.9.2. указывается, что B(t) не должно принимать отрицательных значений.

3.6. Для расчета сальдо накопленных реальных денег на t-ом шаге необходимо к рассчитанному ранее значению этого сальдо на (t-1)шаге, пересчитанному с учетом результата реинвестиций свободных денежных средств (например, выплаты банковского процента по текущим вкладам), прибавить поступления, входящие в П(t), и вычесть все расходы (выплаты) на t-ом шаге, входящие в О(t), т.е. рассчитывается сумма значений в графе t { (стр.(7) табл. 1 + [стр.(3) + (часть стр.(4), зависящая от деятельности непосредственно на t-ом шаге] - стр.[(5) + (6) + (9) + (11)] табл. 2 + стр.6 табл. 3)}.

начальное значение В принимается равным реальному значению текущего счета участника проекта на начальный момент.

Практически для определения потока реальных денег целесообразно использовать вычислительные системы (см. Приложение 8); в качестве исходной информации в них необходимо ввести данные, указанные в Приложении 7.

3.7. При расчете потоков реальных денег следует иметь в виду принципиальное отличие понятий притоков и оттоков реальных денег от понятий доходов и расходов. Существуют определенные номинально денежные расходы, такие как обесценение активов и амортизация основных средств, которые уменьшают чистый доход, но не влияют на потоки реальных денег, т.к. номинально денежные расходы не предполагают операций по перечислению денежных сумм.

Все расходы вычитаются от доходов и влияют на сумму чистой прибыли, но не при всех расходах требуется реальный перевод денег.

Такие расходы не влияют на поток реальных денег.

С другой стороны, не все денежные выплаты (влияющие на поток реальных денег) фиксируются как расходы. Например, покупка товарно-материальных запасов или имущества связана с оттоком реальных денег, но не является расходом.

3.8. Учет инфляции при подсчете ф(t) и b(t) производится путем вычисления входящих в них элементов в прогнозных ценах (Приложение 5). Их приведенные значения обозначаются соответственно через фс(t) и bc(t).

3.9. Условия оценки коммерческой эффективности проекта.

определять поток реальных денег в прогнозных ценах с использованием тех денежных единиц (рублей, долларов и т.д.), которые фактически будут его образовывать в соответствии с проектом (Приложение 5);

вычислять интегральные показатели эффективности в расчетных ценах;

производить расчет при разных вариантах набора значений исходных данных;

Минимальный набор исходных данных, подлежащих варьированию, должен включать в себя:

цены реализации продукции;

издержки производства;

общие инвестиционные затраты;

нормы запасов и задолженностей;

процент за кредиты.

Пределы варьирования исходных данных определяются на стадии технико-экономического исследования инвестиционных возможностей.

Отдельным вопросом является прогноз инфляции по видам затрат и результатов и оценка пределов ее изменения (Приложение 5).

В настоящих рекомендациях для расчета в прогнозных ценах предлагается в качестве базового использовать следующий способ учета инфляции.*

_________________

* Рекомендации не ограничивают выбор способов прогноза инфляции.

Проектные значения исходных данных к моменту анализа инвестиционного проекта имеют некоторый возраст (для относительно небольших проектов обычно - несколько месяцев). В этих случаях, зная их текущие значения, можно вычислить основные показатели инфляции: отношение рубль/доллар, динамику цен на сырье, комплектующие, затраты на сбыт, заработную плату, приобретение основных фондов, динамику банковского процента.

Расчеты выполняются в предположении неизменности на каждом шаге этих показателей инфляции в течение срока в 2 - 3 года. За пределами этого срока цены считаются постоянными.

При существующих темпах инфляции и уровне неопределенности условий шаг расчета рекомендуется выбирать:

в течение первого года - один месяц;

начиная со второго года в пределах срока окупаемости – не меньше трех месяцев **;

__________________________

за пределами срока окупаемости - шесть месяцев - год.

3.9.3. Для сравнения различных инвестиционных проектов (вариантов проекта) и обоснования размеров и форм участия в их реализации рекомендуется использовать критерии ЧДД, ИД и ВНД, вычисляемые по формулам (2.2) - (2.7), в которые в качестве Rt -Э(t) подставляются значения ф(t), а в качестве Rt - Зt_+ - значения ф+(t).

3.9.4. Для дополнительной оценки коммерческой эффективности определяются также: срок полного погашения задолженности. Определяется только для участников, привлекающих кредитные и заемные средства (например, для финансирования). Проект может рассматриваться как эффективный с точки зрения кредитного учреждения, если срок полного погашения задолженности по кредиту, предоставляемому в рамках данного проекта, отвечает (с учетом риска несвоевременного или неполного погашения задолженности) интересам и политике этого кредитного учреждения. Обоснованность потребности в заемных средствах проверяется при этом по минимальному из годовых значений сальдо накопленных реальных денег, которое должно быть положительным, но не чрезмерно большим;

доля участника в общем объеме инвестиций, определяется только для участников, предоставляющих свое имущество или денежные средства для финансирования проекта, как отношение интегральных дисконтированных затрат участника на указанные цели (стоимость переданного или вложенного имущества и денежных средств) к интегральному дисконтированному общему объему инвестиций по проекту.

3.10. Выбор проекта (варианта проекта) и принятие решения об инвестировании должны производиться на основании всех приведенных выше показателей коммерческой эффективности, среди которых есть определенные отношения приоритетности (см. п. 2.11). Помимо этого должна учитываться структура потока и сальдо реальных денег.

4. БЮДЖЕТНАЯ ЭФФЕКТИВНОСТЬ

В настоящем разделе определяется состав доходов и расходов бюджета и приводятся методы оценки бюджетной эффективности, в частности, с использованием методов и формул раздела 2.

4.1. Показатели бюджетной эффективности отражают влияние результатов осуществления проекта на доходы и расходы соответствующего (федерального, регионального или местного) бюджета.

4.2. Основным показателем бюджетной эффективности, используемым для обоснования предусмотренных в проекте мер федеральной, региональной финансовой поддержки, является бюджетный эффект.

Бюджетный эффект (Бt) для t-го шага осуществления проекта определяется как превышение доходов соответствующего бюджета (Дt) над расходами (Рt) в связи с осуществлением данного проекта:

Интегральный бюджетный эффект Бинт рассчитывается по формуле (2.4) как сумма дисконтированных годовых бюджетных эффектов или как превышение интегральных доходов бюджета (Динт) над интегральными бюджетными расходами (Ринт).

4.3. В состав расходов бюджета включаются:

средства, выделяемые для прямого бюджетного финансирования проекта.*

* См. постановление Правительства РФ от 21.03.94 № 220.

кредиты Центрального, региональных и уполномоченных банков для отдельных участников реализации проекта, выделяемые в качестве заемных средств, подлежащих компенсации за счет бюджета;

прямые бюджетные ассигнования на надбавки к рыночным ценам на топливо и энергоносители;

выплаты пособий для лиц, остающихся без работы, в связи, с осуществлением проекта (в том числе - при использовании импортного оборудования и материалов вместо аналогичных отечественных);

выплаты по государственным ценным бумагам;

государственные, региональные гарантии инвестиционных рисков иностранным и отечественным участникам;

средства, выделяемые из бюджета для ликвидации последствий возможных при осуществлении проекта чрезвычайных ситуаций и компенсации иного возможного ущерба от реализации проекта *.

__________________

4.4. В состав доходов бюджета включаются:

налог на добавленную стоимость, специальный налог и все иные налоговые поступления (с учетом льгот) и рентные платежи данного года в бюджет с российских и иностранных предприятий и фирм-участников в части, относящейся к осуществлению проекта;

увеличение (со знаком "минус" - уменьшение) налоговых поступлений от сторонних предприятий, обусловленное влиянием реализации проекта на финансовое положение;

поступающие в бюджет таможенные пошлины и акцизы по продуктам (ресурсам), производимым (затрачиваемым) в соответствии с проектом;

эмиссионный доход от выпуска ценных бумаг под осуществление проекта;

дивиденды по принадлежащим государству, региону акциям и другим ценным бумагам, выпущенным с целью финансирования проекта;

поступления в бюджет подоходного налога с заработной платы российских и иностранных работников, начисленной за выполнение работ, предусмотренных проектом;

Поступления в бюджет платы за пользование землей, водой и другими природными ресурсами, платы за недра, лицензии на право ведения геологоразведочных работ и т.п. в части, зависящей от осуществления проекта;

доходы от лицензирования, конкурсов и тендеров на разведку, строительство и эксплуатацию объектов, предусмотренных проектом;

погашение льготных кредитов на проект, выделенных за счет средств бюджета, и обслуживание этих кредитов;

штрафы и санкции, связанные с проектом, за нерациональное использование материальных, топливно-энергетических и природных ресурсов.

К доходам бюджета приравниваются также поступления во внебюджетные фонды - пенсионный фонд, фонд занятости, медицинского и социального страхования - в форме обязательных отчислений по заработной плате, начисляемой за выполнение работ, предусмотренных проектом.

4.5. На основе показателей годовых бюджетных эффектов определяются также дополнительные показатели бюджетной эффективности:

внутренняя норма бюджетной эффективности, рассчитываемая по принципам, изложенным в разделе 2;

срок окупаемости бюджетных затрат;

степень финансового участия государства (региона) в реализации проекта, рассчитываемая по формуле:

![]() , (4.2)

, (4.2)

где Ринт - интегральные бюджетные расходы,

Зинт - интегральные затраты по проекту, рассчитываемые на уровне государства и региона - в соответствии с рекомендациями раздела 2.

4.6, По проектам, предусматривающим бюджетное покрытие расходов в иностранных валютах и/или валютные поступления в бюджет, определяются показатели валютного бюджетного эффекта (годового и интегрального). Расчет производится в соответствии с п. 4.2. с учетом расходов и доходов только в иностранных валютах, пересчитываемых в валюту РФ по установленным курсам.

5. ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ

В настоящем разделе определяется состав результатов и затрат проекта для определения его экономической эффективности в хозяйственной системе, которое должно производиться по формулам раздела 2.

5.1. Показатели народнохозяйственной экономической эффективности отражают эффективность проекта с точки зрения интересов всего народного хозяйства в целом, а также для участвующих в осуществлении проекта регионов (субъектов федерации), отраслей, организаций и предприятий.

Сравнение различных проектов (вариантов проекта), предусматривающих участие государства, выбор лучшего из них и обоснование размеров и форм государственной поддержки проекта производится по наибольшему значению показателя интегрального народнохозяйственного экономического эффекта.

Расчеты показателей экономической эффективности для указанных субъектов производятся по общим формулам раздела 2.

5.2. При расчетах показателей экономической эффективности на уровне народного хозяйства в состав результатов проекта включаются (в стоимостном выражении):

конечные производственные результаты (выручка от реализации на внутреннем и внешнем рынке всей произведенной продукции, кроме продукции, потребляемой российскими предприятиями-участниками). Сюда же относится и выручка от продажи имущества и интеллектуальной собственности (лицензий на право использования изобретения, ноу-хау, программ для ЭВМ и т.п.), создаваемых участниками в ходе осуществления проекта;

социальные и экологические результаты, рассчитанные исходя из совместного воздействия всех участников проекта на здоровье населения, социальную и экологическую обстановку в регионах;

прямые финансовые результаты;

кредиты и займы иностранных государств, банков и фирм, поступления от импортных пошлин и т.п.

Необходимо учитывать также косвенные финансовые результаты, обусловленные осуществлением проекта изменения доходов сторонних предприятий и граждан, рыночной стоимости земельных участков, зданий и иного имущества, а также затраты на обусловленную реализацией проекта консервацию или ликвидацию производственных мощностей, потери природных ресурсов и имущества от возможных аварий и других чрезвычайных ситуаций.

Социальные, экологические, политические и иные результаты, не поддающиеся стоимостной оценке, рассматриваются как дополнительные показатели народнохозяйственной эффективности и учитываются при принятии решения о реализации и (или) о государственной поддержке проектов.

5.3. В состав затрат проекта включаются предусмотренные в проекте и необходимые для его реализации текущие и единовременные затраты всех российских участников осуществления проекта, исчисленные без повторного счета одних и тех же затрат и без учета

затрат одних участников в составе результатов других участников. В этой связи не включаются в расчет:

затраты предприятий-потребителей некоторой продукции на приобретение ее у изготовителей - других участников проекта;

амортизационные отчисления по основным средствам, созданным (построенным, изготовленным) одними участниками проекта и используемым другими участниками;

все виды платежей российских предприятий-участников в доход государственного бюджета, в том числе - налоговые платежи. Штрафы и санкции за невыполнение экологических нормативов и санитарных норм учитываются в составе народнохозяйственных затрат только в том случае, если экологические последствия нарушений указанных норм не выделены особо в составе экологических результатов проекта и не включены в состав результатов проекта в стоимостном выражении;

проценты по кредитам Центрального банка РФ, его агентов и коммерческих банков, включенных в число участников реализации инвестиционного проекта;

затраты иностранных участников.

Основные средства, временно используемые участником в процессе осуществления инвестиционного проекта, учитываются в расчете одним из следующих способов:

остаточная стоимость основных средств на момент начала их использования включается в единовременные затраты; на момент прекращения использования единовременные затраты уменьшаются на величину (новой) остаточной стоимости этих средств;

арендная плата за указанные основные средства за время их использования включается в состав текущих затрат.

5.4. При расчетах показателей экономической эффективности на уровне региона (отрасли) в состав результатов проекта включаются:

региональные (отраслевые) производственные результаты – выручка от реализации продукции, произведенной участниками проекта -

предприятиями региона (отрасли), за вычетом потребленной этими же или другими участниками проекта - предприятиями региона (отрасли);

социальные и экологические результаты, достигаемые в регионе (на предприятиях отрасли);

косвенные финансовые результаты, получаемые предприятиями и населением региона (предприятиями отрасли).

В состав затрат при этом включаются только затраты предприятий-участников проекта, относящихся к соответствующему региону (отрасли) также без повторного счета одних и тех же затрат и без учета затрат одних участников в составе результатов других участников.

5.5. При расчетах показателей экономической эффективности на уровне предприятия (фирмы) в состав результатов проекта включаются:

производственные результаты - выручка от реализации произведенной продукции, за вычетом израсходованной на собственные нужды;

социальные результаты в части, относящейся к работникам предприятия и членам их семей.

В состав затрат при этом включаются только единовременные и текущие затраты предприятия без повторного счета (в частности, не допускается одновременный учет единовременных затрат на создание основных средств и текущих затрат на их амортизацию).

5.6. При реализации крупномасштабных проектов с участием иностранных государств, оказывающих существенное воздействие на экономику других государств или на состояние мирового рынка, целесообразно убедиться в мирохозяйственной эффективности проекта. В этих целях рекомендуется определить интегральный мирохозяйственный экономический эффект проекта. Соответствующий расчет производится с использованием мировых цен на все виды продукции, товаров и услуг.

При этом в состав результатов проекта включаются (в стоимостном выражении):

конечные производственные результаты (выручка от реализации произведенной продукции, за вычетом потребляемой всеми предприятиями-участниками);

социальные и экологические результаты, рассчитанные исходя из совместного воздействия всех участников проекта на здоровье населения, социальную и экологическую обстановку во всех затрагиваемых проектом регионах;

косвенные финансовые результаты (обусловленные реализацией проекта изменения доходов российских и иностранных сторонних предприятий и граждан, рыночной стоимости земельных участков, зданий и иного имущества, а также затраты на обусловленную реализацией проекта консервацию или ликвидацию производственных мощностей, потери природных ресурсов и имущества от возможных аварий и других чрезвычайных ситуаций).

В состав затрат проекта в этом случае включаются текущие и единовременные затраты всех участников реализации проекта (российских и иностранных), исчисленные без повторного счета одних и тех же затрат и без учета затрат одних участников в составе результатов других участников. В этой связи не включаются в расчет: затраты предприятий-потребителей некоторой продукции на приобретение ее у изготовителей - других участников проекта;

амортизационные отчисления по основным средствам, созданным (построенным, изготовленным) одними участниками проекта и используемым другими участниками;

все виды платежей предприятий-участников в доход государственных бюджетов, в том числе - налоговые платежи, экспортные и импортные пошлины. Штрафы и санкции за невыполнение экологических нормативов и санитарных норм учитываются в составе мирохозяйственных затрат только в том случае, если экологические последствия нарушений указанных норм не выделены особо в составе экологических результатов проекта и не включены в состав результатов проекта в стоимостном выражении;

проценты по кредитам государственных и коммерческих банков, включенных в число участников реализации проекта;

5.7. Для пересчета затрат на оплату труда (по российским и иностранным предприятиям-участникам) в мировые цены используется коэффициент пересчета (Кпз), рассчитываемый по формуле:

где Скм - общая стоимость товаров и услуг, входящих в "потребительскую корзину" соответствующей категории населения, в мировых ценах;

Скв - то же, во внутренних ценах соответствующей страны.

6. ОСОБЕННОСТИ ОЦЕНКИ ЭФФЕКТИВНОСТИ ПРОЕКТОВ С УЧЕТОМ ФАКТОРОВ РИСКА И НЕОПРЕДЕЛЕННОСТИ

Рассматриваются источники неопределенностей и способы их учета при оценке эффективности. Определяются три способа оценки учета неопределенностей: проверка устойчивости проекта; корректировка параметров проекта и экономических нормативов; формализованное описание неопределенности. Вводится понятие предельных значений параметров, в том числе - точки безубыточности.

6.1. под неопределенностью понимается неполнота или неточность информации об условиях реализации проекта, в том числе - о связанных с ними затратах и результатах. неопределенность, связанная с возможностью возникновения в ходе реализации проекта неблагоприятных ситуаций и последствий, характеризуется понятием риска.

Факторы риска и неопределенности подлежат учету в расчетах эффективности, если при разных возможных условиях реализации затраты и результаты по проекту различны.

6.2. При оценивании проектов наиболее существенными представляются следующие виды неопределенности и инвестиционных рисков:

риск, связанный с нестабильностью экономического законодательства и текущей экономической ситуации, условий инвестирования и использования прибыли;

внешнеэкономический риск (возможность введения ограничений на торговлю и поставки, закрытия границ и т.п.);

неопределенность политической ситуации, риск неблагоприятных социально-политических изменений в стране или регионе;

неполнота или неточность информации о динамике технико-экономических показателей, параметрах новой техники и технологии;

колебания рыночной конъюнктуры, цен, валютных курсов и т.п.;

неопределенность природно-климатических условий, возможность стихийных бедствий;

производственно-технологический риск (аварии и отказы оборудования, производственный брак и т.п.);

неопределенность целей, интересов и поведения участников;

неполнота или неточность информации о финансовом положении и деловой репутации предприятий-участников (возможность неплатежей, банкротств, срывов договорных обязательств).

6.3. Организационно-экономический механизм реализации проекта, сопряженного с риском, должен включать специфические элементы, позволяющие снизить риск или уменьшить связанные с ним неблагоприятные последствия.

В этих целях используются:

разработанные заранее правила поведения участников в определенных "нештатных" ситуациях (например, сценарии, предусматривающие соответствующие действия участников при тех или иных изменениях условий реализации проекта);

управляющий (координационный) центр, осуществляющий синхронизацию действий участников при значительных изменениях условий реализации проекта.

В проектах могут предусматриваться также специфические механизмы стабилизации, обеспечивающие защиту интересов участников при неблагоприятном изменении условий реализации проекта (в том числе - в случаях, когда цели проекта будут достигнуты не полностью или не достигнуты вообще), и предотвращающие возможные действия участников, ставящие под угрозу его успешную реализацию. В одном случае может быть снижена степень самого риска (за счет дополнительных затрат на создание резервов и запасов, совершенствование технологий, уменьшение аварийности производства, материальное стимулирование повышения качества продукции), в другом - риск перераспределяется между участниками (индексирование цен, предоставление гарантий, различные формы страхования, залог имущества, система взаимных санкций).

Как правило, применение в проекте стабилизационных механизмов требует от участников дополнительных затрат, размер которых зависит от условий реализации мероприятия, ожиданий и интересов участников, их оценок степени возможного риска. Такие затраты подлежат обязательному учету при определении эффективности проекта.

6.4. неопределенность условий реализации инвестиционного проекта не является заданной. По мере осуществления проекта участникам поступает дополнительная информация об условиях реализации и ранее существовавшая неопределенность "снимается".

С учетом этого система управления реализацией инвестиционного проекта должна предусматривать сбор и обработку информации о меняющихся условиях его реализации и соответствующую корректировку проекта, графиков совместных действий участников, условий договоров между ними.

6.5. Для учета факторов неопределенности и риска при оценке эффективности проекта используется вся имеющаяся информация об условиях его реализации, в том числе и не выражающаяся в форме каких-либо вероятностных законов распределения. При этом могут использоваться следующие три метода (в порядке повышения точности):

проверка устойчивости;

корректировка параметров проекта и экономических нормативов;

формализованное описание неопределенности.

6.6. Метод проверки устойчивости предусматривает разработку сценариев реализации проекта в наиболее вероятных или наиболее "опасных" для каких-либо участников условиях. По каждому сценарию исследуется, как будет действовать в соответствующих условиях организационно-экономический механизм реализации проекта, каковы будут при этом доходы, потери и показатели эффективности у отдельных участников, государств и населения. Влияние факторов риска на норму дисконта при этом не учитывается.

Проект считается устойчивым и эффективным, если во всех рассмотренных ситуациях интересы участников соблюдаются, а возможные неблагоприятные последствия устраняются за счет созданных запасов и резервов или возмещаются страховыми выплатами.

Степень устойчивости проекта по отношению к возможным изменениям условий реализации может быть охарактеризована показателями предельного уровня объемов производства, цен производимой продукции и других параметров проекта.

Предельное значение параметра проекта для некоторого t-ro года его реализации определяется как такое значение этого параметра в t-ом году, при котором чистая прибыль участника в этом году становится нулевой.

Одним из наиболее важных показателей этого типа является точка безубыточности, характеризующая объем продаж*, при котором выручка от реализации продукции совпадает с издержками производства.

*При выводе формулы (6.1) для точки безубыточности принимается, что этот объем равен объему производства.

При определении этого показателя принимается, что издержки на производство продукции могут быть разделены на условно-постоянные (не изменяющиеся при изменении объема производства) издержки Зс и условно-переменные, изменяющиеся прямо пропорционально объему производства 3vx (объем).

Точка безубыточности (Тб) определяется по формуле:

где Ц - цена единицы продукции.

Для подтверждения работоспособности проектируемого производства (на данном шаге расчета) необходимо *, чтобы значение точки безубыточности было меньше значений номинальных объемов производства и продаж (на этом шаге). Чем дальше от них значение точки безубыточности (в процентном отношении), тем устойчивее проект.

________________________________________

*Следует иметь в виду, что "хорошее" значение точки безубыточности не гарантирует эффективности проекта, т.к. при определении точки безубыточности в величины Зс и Зv обычно не включаются выплаты на компенсацию инвестиционных затрат, процентов по кредитам и т.д.

Метод расчета усложняется, если при изменении объемов производства или, что то же, при изменении уровня использования производственной мощности, величина издержек изменяется нелинейно, хотя алгоритм остается прежним.

6.7. Возможная неопределенность условий реализации проекта может учитываться также путем корректировки параметров проекта и применяемых в расчете экономических нормативов, замены их проектных значений на ожидаемые. В этих целях:

сроки строительства и выполнения других работ увеличиваются на среднюю величину возможных задержек;

учитывается среднее увеличение стоимости строительства, обусловленное ошибками проектной организации, пересмотром проектных решений в ходе строительства и непредвиденными расходами;

учитываются запаздывание платежей, неритмичность поставок сырья и материалов, внеплановые отказы оборудования, допускаемые персоналом нарушения технологии, уплачиваемые, и получаемые штрафы, и иные санкции за нарушения договорных обязательств;

в случае, если проектом не предусмотрено страхование участника от определенного вида инвестиционного риска, в состав его затрат включаются ожидаемые потери от этого риска.

Аналогично, в составе косвенных финансовых результатов, учитывается влияние инвестиционных рисков на сторонние предприятия и население;

увеличивается норма дисконта и требуемая ВНД.

6.8. Наиболее точным (но и наиболее сложным с технической точки зрения) является метод формализованного описания неопределенности. Применительно к видам неопределенности, наиболее часто встречающимся при оценке инвестиционных проектов, этот метод включает следующие этапы:

описание всего множества возможных условий реализации проекта (либо в форме соответствующих сценариев, либо в виде системы ограничений на значения основных технических, экономических и т.п. параметров проекта) и отвечающих этим условиям затрат (включая возможные санкции и затраты, связанные со страхованием и резервированием), результатов и показателей эффективности;

преобразование исходной информации о факторах неопределенности в информацию о вероятностях отдельных условий реализации и соответствующих показателях эффективности или об интервалах их изменения;

определение показателей эффективности проекта в целом с учетом неопределенности условий его реализации - показателей ожидаемой эффективности.

Основными

показателями, используемыми для сравнения различных инвестиционных проектов

(вариантов проекта) и выбора лучшего из них, являются показатели ожидаемого

интегрального эффекта ![]() (экономического - на

уровне народного хозяйства, коммерческого - на уровне отдельного участника).

(экономического - на

уровне народного хозяйства, коммерческого - на уровне отдельного участника).

Эти же показатели используются для обоснования рациональных размеров и форм резервирования и страхования.

Если вероятности различных условий реализации проекта известны точно, ожидаемый интегральный эффект рассчитывается по формуле математического ожидания:

![]() , (6.2)

, (6.2)

где ![]() - ожидаемый

интегральный эффект проекта;

- ожидаемый

интегральный эффект проекта;

![]() - интегральный

эффект при i-ом условии

реализации;

- интегральный

эффект при i-ом условии

реализации;

![]() Pi -

вероятность реализации этого условия.

Pi -

вероятность реализации этого условия.

В общем случае расчет ожидаемого интегрального эффекта рекомендуется производить по формуле:

![]() , (6.3)

, (6.3)

где ![]() и

и ![]() - наибольшее и

наименьшее из математических ожиданий интегрального эффекта по допустимым

вероятностным распределениям;

- наибольшее и

наименьшее из математических ожиданий интегрального эффекта по допустимым

вероятностным распределениям;

![]() -

специальный норматив для учета неопределенности эффекта, отражающий систему

предпочтений соответствующего хозяйствующего субъекта в условиях

неопределенности. При определении ожидаемого интегрального экономического

эффекта его рекомендуется принимать на уровне 0,3.

-

специальный норматив для учета неопределенности эффекта, отражающий систему

предпочтений соответствующего хозяйствующего субъекта в условиях

неопределенности. При определении ожидаемого интегрального экономического

эффекта его рекомендуется принимать на уровне 0,3.

Приложение 1

Основные понятия, используемые в рекомендациях

П 1.1. Субъекты и объекты инвестиций

П 1.1.1. Субъектом инвестиций является предприятие (организация), использующее инвестиции. В настоящих Рекомендациях это предприятие называется реципиентом.

П 1.1.2. В Рекомендациях рассматриваются следующие объекты инвестиций:

строящиеся, реконструируемые или расширяемые предприятия, здания, сооружения (основные фонды), предназначенные для производства новых продуктов и услуг;

комплексы строящихся или реконструируемых объектов, ориентированных на решение одной задачи (программы). В этом случае под объектом инвестирования подразумевается программа федерального, регионального или иного уровня;

производство новых изделий (услуг) на имеющихся производственных площадях в рамках действующих производств и организаций.

П 1.1.3. Инвестиции могут охватывать как полный научно технический и производственный цикл создания продукции (ресурса, услуги), так и его элементы (стадии): научные исследования, проектно-конструкторские работы, расширение или реконструкция действующего производства, организация нового производства или выпуск новой продукции, рециклинг, утилизация и т.д.

П 1.1.4. Объекты инвестиций различаются по:

масштабам проекта (см. П 1.6);

направленности проекта (коммерческая, социальная, связанная с государственными интересами и т.д.);

характеру и содержанию инвестиционного цикла;

характеру и степени участия государства (государственные капиталовложения, пакет акций, налоговые льготы, гарантии, иные формы участия);

эффективности использования вложенных средств.

П 1.2. Формы и состав инвестиций

П 1.2.1. Используются следующие формы инвестиций:

денежные средства и их эквиваленты (целевые вклады, оборотные средства, паи и доли в уставных капиталах предприятий, ценные бумаги, например акции или облигации; кредиты, займы, залоги и т.п.);

земля;

здания, сооружения, машины и оборудование, измерительные и испытательные средства, оснастка и инструмент, любое другое имущество, используемое в производстве или обладающее ликвидностью;

имущественные права, оцениваемые, как правило, денежным эквивалентом (секреты производства, лицензии на передачу прав промышленной собственности -патентов на изобретения, свидетельств на полезные модели и промышленные образцы, товарные знаки и фирменные наименования, сертификаты на продукцию и технологию производства; права землепользования и др.).

П 1.2.2. Различаются:

капиталообразующие инвестиции, обеспечивающие создание и воспроизводство фондов;

портфельные инвестиции - помещение средств в финансовые активы.

В настоящих Рекомендациях рассматриваются инвестиционные проекты, преимущественно связанные с капиталообразующими затратами.

П 1.2.3. Капиталообразующие затраты определяются как сумма средств, необходимых для строительства (расширения, реконструкции, модернизации) и оснащения оборудованием инвестируемых объектов, расходов на подготовку капитального строительства и прироста оборотных средств, необходимых для нормального функционирования предприятий.

Укрупненно затраты складываются из вложений:

в землю;

в подготовку строительной площадки;

на проектно-конструкторские работы;

на предэксплуатационные капитальные работы;

на приобретение машин и оборудования;

в строительство зданий и инженерных сооружений;

в строительство вспомогательных сооружений;

на прирост оборотного капитала;

в непредвиденные расходы.

По каждой статье затрат на реконструкцию или строительство указываются:

величина инвестиционных затрат (в денежных единицах);

начало (год, полугодие, квартал) инвестирования средств;

период амортизации (количество лет, в течение которых амортизируется данная статья затрат);

способ амортизации.

П 1.3. Источники инвестиций

П 1.3.1. Источниками инвестиций являются:

собственные финансовые средства (прибыль, накопления, амортизационные отчисления, суммы, выплачиваемые страховыми органами в виде возмещения за ущерб и т.п.), а также иные виды активов (основные фонды, земельные участки, промышленная собственность и т.п.) и привлеченных средств (средства от продажи акций, благотворительные и иные взносы, средства, выделяемые вышестоящими холдинговыми и акционерными компаниями, промышленно финансовыми группами на безвозмездной основе);

ассигнования из федерального, региональных и местных бюджетов, фондов поддержки предпринимательства, предоставляемые на безвозмездной основе;

иностранные инвестиции, предоставляемые в форме финансового или иного участия в уставном капитале совместных предприятий, а также в форме прямых вложений (в денежной форме) международных организаций и финансовых институтов, государств, предприятий и организаций различных форм собственности и частных лиц;

различные формы заемных средств, в том числе кредиты, предоставляемые государством на возвратной основе, кредиты иностранных инвесторов, облигационные займы, кредиты банков и других институциональных инвесторов: инвестиционных фондов и компаний, страховых обществ, пенсионных фондов, а также векселя и другие средства.

П 1.3.2. Первые три группы источников, указанных в п. 1.3.1, образуют собственный капитал реципиента. Суммы, привлеченные им по этим источникам извне, не подлежат возврату. Субъекты, предоставившие по этим каналам средства, как правило, участвуют в доходах от реализации инвестиций на правах долевой собственности.

Четвертая группа источников образует заемный капитал реципиента. Эти средства необходимо вернуть на определенных заранее условиях (сроки, процент). Субъекты, предоставившие средства реципиенту по этим каналам, в доходах от реализации проекта не участвуют.

П 1.4.1. Понятие "инвестиционный проект" употребляется в двух смыслах:

как дело, деятельность, мероприятие, предполагающее осуществление комплекса каких-либо действий, обеспечивающих достижение определенных целей (получение определенных результатов). Близкими по смыслу в этом случае являются термины "хозяйственное мероприятие", "работа (комплекс работ)", "проект";

как система организационно-правовых и расчетно-финансовых документов, необходимых для осуществления каких-либо действий или описывающих такие действия.

П 1.4.2. В Рекомендациях понятие "инвестиционный проект" используется преимущественно во втором значении. В первом значении используется, как правило, термин "проект".

П 1.4.3. Создание и реализация проекта включает следующие этапы:

формирование инвестиционного замысла (идеи);

исследование инвестиционных возможностей;

ТЭО проекта.*

_______________________

Инвестиционный проект завершается при достижении заданной нормы доходности или иного показателя.

подготовка контрактной документации;

подготовка проектной документации *

_______________________

*В инвестиционный проект, включаются только данные сметно-финансовых расчетов.

строительно-монтажные работы;

эксплуатация объекта, мониторинг экономических показателей.

П 1.4.4. Формирование инвестиционного замысла (идеи) предусматривает:

выбор и предварительное обоснование замысла;

инновационный, патентный и экологический анализ технического решения (объекта техники, ресурса, услуги), организация производства которого предусмотрена намечаемым проектом;

проверку необходимости выполнения сертификационных требований;

предварительное согласование инвестиционного замысла с федеральными, региональными и отраслевыми приоритетами;

предварительный отбор предприятия, организации, способной реализовать проект;

подготовку информационного меморандума реципиента.

П 1.4.5. Предпроектное исследование инвестиционных возможностей включает:

предварительное изучение спроса на продукцию и услуги с учетом экспорта и импорта;

оценку уровня базовых, текущих и прогнозных цен на продукцию (услуги);

подготовку предложений по организационно-правовой форме реализации проекта и составу участников;

оценку предполагаемого объема инвестиций по укрупненным нормативам и предварительную оценку их коммерческой эффективности;

подготовку исходно-разрешительной документации;

подготовку предварительных оценок по разделам ТЭО проекта (см. П 1.4.6) в частности, оценку эффективности проекта;

утверждение результатов обоснования инвестиционных возможностей;

подготовку контрактной документации на проектно изыскательские работы;

подготовку инвестиционного предложения для потенциального инвестора (решение о финансировании работ по подготовке ТЭО проекта).

П 1.4.6. ТЭО проекта предусматривает:

проведение полномасштабного маркетингового исследования (спрос и предложение, сегментация рынка, цены, эластичность спроса, основные конкуренты, маркетинговая стратегия, программа удержания продукции на рынке и т.п.);

подготовку программы выпуска продукции;

подготовку пояснительной записки, включающей в себя данные предварительного обоснования инвестиционных возможностей;

подготовку исходно-разрешительной документации;

разработку технических решений, в том числе: генерального плана; технологических решений (анализ состояния технологии, состава оборудования; загрузка действующих производственных мощностей; предложения по модернизации производства; закупка зарубежных технологий; расширение производств. Производственный процесс, используемые сырьевые и другие материалы, комплектующие изделия, энергоресурсы);

градостроительные, архитектурно-планировочные и строительные решения;

инженерное обеспечение;

мероприятия по охране окружающей природной среды и гражданской обороне;

описание организации строительства;

данные о необходимом жилищно-гражданском строительстве;

описание системы управления предприятием, организации труда рабочих и служащих;

сметно-финансовую документацию, в том числе: оценку издержек производства; расчет капитальных издержек; расчет годовых поступлений от деятельности предприятий; расчет потребности в оборотном капитале; проектируемые и рекомендуемые источники финансирования проекта (расчет); предполагаемые потребности в иностранной валюте; условия инвестирования, выбор конкретного инвестора, оформление соглашения;

оценку рисков, связанных с осуществлением проекта;

планирование сроков осуществления проекта;

оценку коммерческой эффективности проекта;

анализ бюджетной и/или экономической эффективности проекта (при использовании бюджетных инвестиций);

формулирование условий прекращения реализации проекта.

Подготовленное ТЭО проходит вневедомственную, экологическую и другие виды экспертиз.

Затем следует утверждение ТЭО и принятие инвестиционного решения (решения о вложении средств в инвестиционный проект).

П 1.4.7. Подготовка контрактной документации включает:

подготовку тендерных торгов и подготовку по их результатам контрактной документации;

проведение переговоров с потенциальными инвесторами;

тендерные торги на дальнейшее проектирование объекта и разработку рабочей документации.

П 1.4.8. Подготовка рабочей документации включает:

подготовку документации, предусмотренной в П 1.4.6.;

определение изготовителей и поставщиков нестандартного технологического оборудования.

П 1.4.9. Строительно-монтажные и наладочные работы предусматривают:

строительно-монтажные работы, наладку оборудования;

подготовку контрактной документации на поставку сырья, комплектующих и энергоносителей;

подготовку контрактов на поставку продукции;

выпуск лидерной партии продукции.

П 1.4.10. Эксплуатация объекта, мониторинг экономических показателей, в частности, предусматривают:

сертификацию продукции;

создание дилерской сети;

создание центров ремонта;

текущий мониторинг экономических показателей проекта.

П 1.4.11. На стадии осуществления проекта, отдельные элементы организационно-экономического механизма, могут закрепляться и конкретизироваться в договорах между участниками.

Изменение (корректировка) организационно-экономического механизма, осуществления проекта или любого другого раздела проектной документации, рассматривается как изменение проекта в целом (разработка другого варианта проекта) и должно сопровождаться переоценкой его эффективности.

П 1.4.12. Для осуществления инвестиционного проекта используются следующие организационно-правовые формы:

создание нового акционерного общества (АО) с участием инвестора и реципиента (АО может иметь небольшой уставной капитал и не является собственником основных фондов предприятия, если они уже существуют). Инвестиции реализуются в форме наделения этого АО оборотными средствами. После того, как АО начало получать прибыль, инвестору в текущих деньгах возвращается кредит без учета инфляции. Затем последующая прибыль делится в соответствии с долями учредителей в уставном капитале;

выдача гарантий иностранному инвестору. В этом случае реципиент сам находит иностранного инвестора, а отечественная структура лишь страхует эти инвестиции своими или государственными активами, взимая за это небольшой процент с инвестируемой суммы.

П 1.5. Инвестиционное предложение

П 1.5.1. Инвестиционное предложение - результат технико-экономических исследований инвестиционных возможностей, предшествующих принятию решения о выполнении инвестиционного проекта (см. П 1.4.5).

П 1.5.2. Инвестиционное предложение, целесообразно дополнять информационным меморандумом, содержащим подробные данные о реципиенте, его финансовой состоятельности, выпускаемой продукции, стратегии поведения на рынке и другими данными.

П 1.5.3. Инвестиционное предложение и информационный меморандум подготавливаются реципиентом.

П 1.5.4. Вариантом инвестиционного предложения является заявка на инвестирование, направляемая обычно в кредитную организацию.

Заявка (как правило) содержит сведения из инвестиционного предложения и информационного меморандума.

Специальные формы существуют для ввода данных по инвестиционным проектам в международную информационную сеть центров ЮНИДО.

П 1.6. Масштабы инвестиционного проекта

П 1.6.1. Масштаб инвестиционного проекта определяется влиянием результатов его реализации на хотя бы один из внутренних (или внешних) рынков: финансовых, материальных продуктов и услуг, труда, а также на экологическую и социальную обстановку.

П 1.6.2. Проекты, реализация которых существенно влияет на экономическую, социальную или экологическую ситуацию на Земле, рассматриваются как глобальные.

П 1.6.3. Проекты, реализация которых существенно влияет на экономическую, социальную или экологическую ситуацию в стране, и не оказывает существенного влияния на ситуацию в других странах, рассматриваются как крупномасштабные.

П 1.6.4. Проекты, реализация которых существенно влияет на экономическую, социальную и экологическую ситуацию в определенном регионе, городе (отрасли) и не оказывает существенного влияния на ситуацию в других регионах, городах (отраслях) рассматриваются как проекты регионального, городского (отраслевого) масштаба.

П 1.6.5. Проекты, реализация которых не оказывает существенного влияния на экономическую, социальную или экологическую ситуацию в регионах и/или городах, на уровень и структуру цен на товарных рынках, рассматриваются как локальные.

П 1.7. Инвестиционная программа

П 1.7.1. Понятие "инвестиционная программа" употребляется в двух смыслах:

как инвестиционная программа приватизируемого предприятия, разрабатываемая в соответствии с планом приватизации для представления на инвестиционный конкурс;

как совокупность унифицированных данных о системе инвестиционных проектов или предложений с определенной целевой направленностью.

П 1.7.2. В настоящих Рекомендациях понятие "инвестиционная программа" используется во втором значении.

В зависимости от назначения инвестиционная программа формируется на основе выполненных инвестиционных проектов или инвестиционных предложений.

Приложение 2

Оценка финансового состояния в процессе инвестиционного проектирования

П 2.1. Анализ финансового состояния действующего и проектируемого предприятия - реципиента

П 2.1.1. Финансовый анализ предполагаемого объекта инвестиций является неотъемлемой частью инвестиционного процесса на всех его стадиях.

Инвестор не будет иметь дело с юридическим или физическим лицом, финансовое состояние которого ему не известно.

В странах с развитой рыночной инфраструктурой публикация финансовых отчетов является общепринятым условием нормальных деловых связей, существуют различные регулярные справочники, по которым можно получить представление о финансовом положении фирмы *

______________________

П 2.1.2. Методы диагностики финансового состояния предприятия могут рассматриваться в двух аспектах:

методы, связанные с определением обобщающих показателей, относящихся к обследуемому предприятию;

методы, дающие возможность оценить финансовое положение на основе вычисляемых интегральных критериев, позволяющих определить место, которое данное предприятие занимает в ряду других.

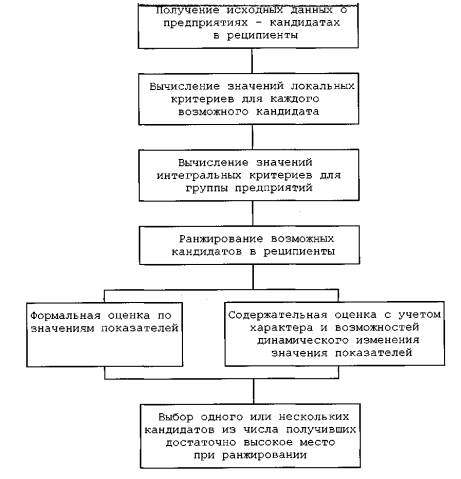

Ниже на схеме показана последовательность процедур диагностики финансового состояния предприятия, обычно осуществляемой для выбора реципиента на стадии предпроектного обоснования.

Отбор предприятия - реципиента с учетом финансового состояния

П 2.1.3. При проведении анализа финансового состояния устанавливается:

дееспособность предприятия в отношении ссуд, (по прошлому опыту, а также вероятность возврата инвестиционных кредитов), т.е. репутация заемщика;

способность получать доход;

формы и размеры активов, а также отношение к ним;

состояние экономической конъюнктуры.

П 2.1.4. Обобщающие показатели оценки финансового состояния характеризуют:

ликвидность;

привлечение заемных средств;

оборачиваемость капитала;

прибыльность.

Ликвидность оборотных активов

|

К 1 (коэффициент абсолютной ликвидности) |

|

|

К 2 ((промежуточный) коэффициент ликвидности |

|

|

К 3 (коэффициент покрытия) |

|

|

Привлечение заемных средств |

|

|

К 4 (коэффициент соотношения заемных и собственных средств) |

|

|

К 5 (коэффициент Долгосрочного привлечения заемных средств) |

|

|

Оборачиваемость (коэффициент деловой активности) |

|

|

К 6 (коэффициент общей оборачиваемости капитала) |

|

|

К 7 (коэффициент оборачиваемости товарно-материальных запасов) |

|

|